近年來,我國工業機器人市場表現向好,各項利好政策頻出,在汽車制造、3C產品制造等主要下游應用行業需求變化及技術革新的背景下,由成本收益效應驅動,我國工業機器人或迎來爆發。

我國工業機器人產銷趨增,密度首超世界平均水平

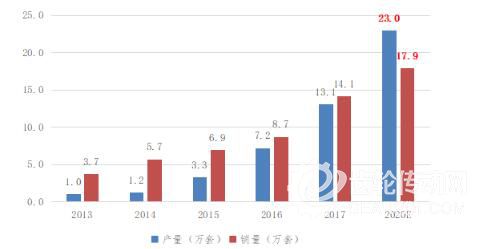

我國工業機器人產量及銷量增長趨勢顯著。2017年,我國工業機器人年產量及銷量分別達13.1萬套、14.1萬套,同比增長81.95%、62.07%,預計到2020年我國工業機器人年產量及銷量分別達23.0萬套、17.9萬套,CAGR分別達15.11%、6.15%,整體市場表現向好,產銷上升趨勢顯著。

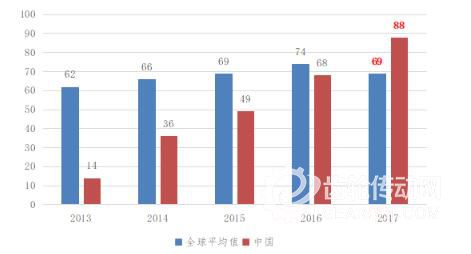

2017年我國工業機器人密度首超國際平均水平。工業機器人密度既是衡量工業自動化的重要指標,也能有效反應國內工業機器人的市場表現。2013年-2017年期間,隨我國汽車制造、3C產品制造、金屬制造等行業的迅速發展,工業機器人的使用需求及投放量逐年提升,截至2017年我國工業機器人密度達88臺/萬人,首超國際平均水平。

工業機器人產業上升至國家戰略層面,各地利好政策頻出

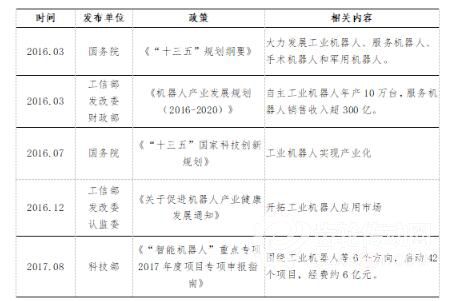

《機器人產業發展規劃(2016-2020年)》等國務院、工信部發布的重要政策將工業機器人產業提升至國家戰略層面。截至2017年,全國共計31個省市地區出臺了機器人產業相關政策,涉及工業機器人的省市地區共計26個,各地區自主成立的工業機器人產業專項基金多達10余個,總規模超800億元。利好政策頻出、各級政府重點扶持,是支持國內工業機器人產業快速發展的決定性力量。

市場驅動效應顯著,工業機器人行業需求趨增

影響我國工業機器人產業發展的市場因素主要有兩個方面,一是勞動力市場供求變化導致人力成本升高,進而影響盈利水平,導致行業發展受限;二是工業機器人主要下游應用領域發展變化引起的需求波動。

人力成本及工業機器人成本剪刀差擴大,拉動整體市場需求。2013年-2017年期間,工業機器人產業規模逐漸增大、零部件趨于標準化,全球工業機器人生產成本和售價呈下降趨勢。將操作效率(精度及速度)作為外生變量,建立工業機器人與人工成本比較模型,那么早在2015年工業機器人成本與人力成本就已經非常接近,均在20EUR/h左右(RolandBerge統計)。如果將操作效率作為內生變量,那么在工資水平上升,機器人價格下行,機器效率遠高于人工的背景下,工業機器人的經濟價值將日益凸顯。

勞動供給下降,拉升用工成本,刺激工業機器人市場需求。從我國目前勞動力市場來看,一是勞動年齡人口逐年下降,占總人口比重逐年遞減,勞工市場供給減少,拉升勞動市場平均用工成本。二是制造業就業人數呈現逐年遞減趨勢,就業人員由第一、二產業向第三產業轉移,進而導致制造業勞動供給下降,制造業用工成本上升。在成本收益效應驅動下,更高的效率、更低的成本將拉動工業機器人的整體市場需求。

汽車、3C等下游行業向好,拉動細分市場工業機器人需求。汽車制造、3C產品制造是我國工業機器人主要應用行業,2017年上述行業工業機器人裝機量占國內工業機器人總裝機量的比重分別為33.25%、27.65%,合計占比高達60.9%。預計到2020年,我國年產汽車將突破3100萬輛;伴隨5G技術應用與普及,智能手機迭代將對智能手機生產自動化提出更高要求,倒逼手機工廠提升制造能力,進而拉升工業機器人需求。工業機器人下游應用行業持續向好,是拉動工業機器人市場需求的重要動力。

結語

我國是全球工業機器人的主要消費市場,對工業機器人產品的需求巨大。目前我國工業機器人市場表現持續向好,未來在政策市場雙要素驅動下,我國工業機器人或迎來爆發。

我國工業機器人產銷趨增,密度首超世界平均水平

我國工業機器人產量及銷量增長趨勢顯著。2017年,我國工業機器人年產量及銷量分別達13.1萬套、14.1萬套,同比增長81.95%、62.07%,預計到2020年我國工業機器人年產量及銷量分別達23.0萬套、17.9萬套,CAGR分別達15.11%、6.15%,整體市場表現向好,產銷上升趨勢顯著。

圖 1 中國工業機器人產銷情況

(數據來源:工信部、國家統計局、GGII)

2017年我國工業機器人密度首超國際平均水平。工業機器人密度既是衡量工業自動化的重要指標,也能有效反應國內工業機器人的市場表現。2013年-2017年期間,隨我國汽車制造、3C產品制造、金屬制造等行業的迅速發展,工業機器人的使用需求及投放量逐年提升,截至2017年我國工業機器人密度達88臺/萬人,首超國際平均水平。

圖 2 中國工業機器人密度(臺/萬人)

(數據來源:公開信息整理)

工業機器人產業上升至國家戰略層面,各地利好政策頻出

《機器人產業發展規劃(2016-2020年)》等國務院、工信部發布的重要政策將工業機器人產業提升至國家戰略層面。截至2017年,全國共計31個省市地區出臺了機器人產業相關政策,涉及工業機器人的省市地區共計26個,各地區自主成立的工業機器人產業專項基金多達10余個,總規模超800億元。利好政策頻出、各級政府重點扶持,是支持國內工業機器人產業快速發展的決定性力量。

表 1 國家層面工業機器人部分相關政策

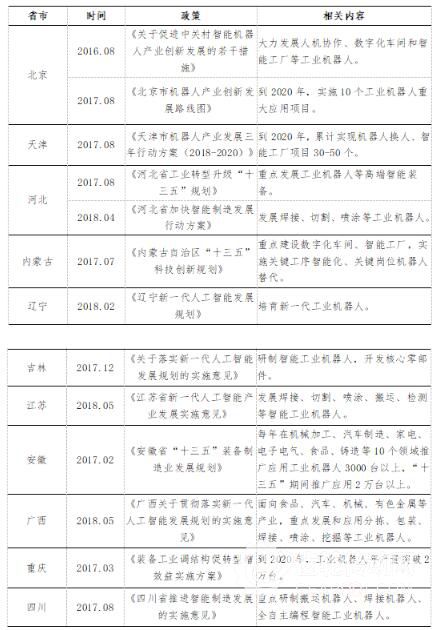

表 2 部分主要省市工業機器人相關政策

市場驅動效應顯著,工業機器人行業需求趨增

影響我國工業機器人產業發展的市場因素主要有兩個方面,一是勞動力市場供求變化導致人力成本升高,進而影響盈利水平,導致行業發展受限;二是工業機器人主要下游應用領域發展變化引起的需求波動。

人力成本及工業機器人成本剪刀差擴大,拉動整體市場需求。2013年-2017年期間,工業機器人產業規模逐漸增大、零部件趨于標準化,全球工業機器人生產成本和售價呈下降趨勢。將操作效率(精度及速度)作為外生變量,建立工業機器人與人工成本比較模型,那么早在2015年工業機器人成本與人力成本就已經非常接近,均在20EUR/h左右(RolandBerge統計)。如果將操作效率作為內生變量,那么在工資水平上升,機器人價格下行,機器效率遠高于人工的背景下,工業機器人的經濟價值將日益凸顯。

圖 3 我國人力成本與工業機器人成本剪刀差趨勢

(數據來源:公開資料整理)

勞動供給下降,拉升用工成本,刺激工業機器人市場需求。從我國目前勞動力市場來看,一是勞動年齡人口逐年下降,占總人口比重逐年遞減,勞工市場供給減少,拉升勞動市場平均用工成本。二是制造業就業人數呈現逐年遞減趨勢,就業人員由第一、二產業向第三產業轉移,進而導致制造業勞動供給下降,制造業用工成本上升。在成本收益效應驅動下,更高的效率、更低的成本將拉動工業機器人的整體市場需求。

圖 4 我國勞動年齡人口情況

(數據來源:國際統計局)

圖 5 2013-2017年我國勞動力就業分布

(數據來源:國家統計局)

汽車、3C等下游行業向好,拉動細分市場工業機器人需求。汽車制造、3C產品制造是我國工業機器人主要應用行業,2017年上述行業工業機器人裝機量占國內工業機器人總裝機量的比重分別為33.25%、27.65%,合計占比高達60.9%。預計到2020年,我國年產汽車將突破3100萬輛;伴隨5G技術應用與普及,智能手機迭代將對智能手機生產自動化提出更高要求,倒逼手機工廠提升制造能力,進而拉升工業機器人需求。工業機器人下游應用行業持續向好,是拉動工業機器人市場需求的重要動力。

結語

我國是全球工業機器人的主要消費市場,對工業機器人產品的需求巨大。目前我國工業機器人市場表現持續向好,未來在政策市場雙要素驅動下,我國工業機器人或迎來爆發。