金屬切削機床是我國機床工具行業的重要組成部分,其數量最多、使用最為廣泛,因此狹義的機床即指金屬切削機床。

近年來隨著我國產業結構調整成效顯現以及全球經濟回暖等因素,金屬切削機床市場需求進一步提升,2017年,我國金屬切削機床消費額184億美元,同比增長7.8%;出口21.8億美元,同比增長13.2%;進口72.3億美元,同比增長18.4%。

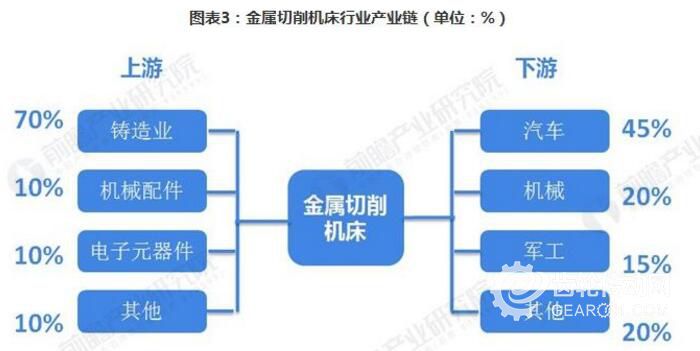

汽車為金切機床最大應用市場

金屬切削機床是用切削、磨削或特種加工方法加工各種金屬工件,使之獲得所要求的幾何形狀、尺寸精度和表面質量的機床。根據加工方式的不同,金屬切削機床可以分為車床、鏜床、磨床、銑床等。

從產業鏈上游角度來看,金屬切削機床制造行業的上游主要包括鋼鐵、鑄造、數控系統和電動機行業。

從產業鏈下游角度來看,金屬切削機床不但可以應用于航天航空、電力、船舶等領域,還可以應用于新能源、電子、汽車等行業,上述行業均是中國國民經濟發展的重點行業。金屬切削機床下游應用領域非常廣泛,擁有廣闊的市場。

在國內,與金屬成形機床相比,金屬切削機床發展相對較快,技術水平也相對較高。產量數控化率方面,根據中國機床工具工業協會統計數據,金屬切削機床的數控化率已經達到30%左右,金屬成形機床僅7%-8%。因此,金屬切削機床國際競爭力亦相對優于金屬成形機床。

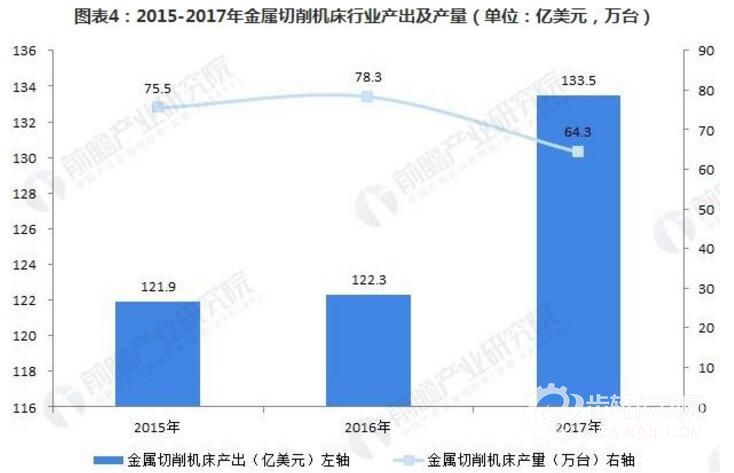

產量下降、產出提高,行業效益提高

根據中國機床工具工業協會統計數據,2016年、2017年,我國金屬切削機床產出約為122億美元、133.5億美元,2017年產值較上年同期增長9.43%;同期對應產量分別為78.32萬臺、64.30萬臺,2017年產量較上年同期下降17.88%。

金屬切削機床產量下降的同時產值上升,意味著我國金屬切削機床在產品性能、檔次、價格上有所提升。除此之外,隨著數控金屬切削機床的產量持續上升,未來我國金屬切削機床在產能規模保持穩定增長的同時,在產品的高速精密化、智能化等方面也將取得顯著的進步,行業發展效益將得到更進一步提高。

國家統計局最新數據顯示,2018年7月,我國金屬切削機床產量為4.30萬臺,較2017年7月的6萬臺下滑28.3%;2018年1-7月,我國金屬切削機床產量為30萬臺,較2017年1-7月的42萬臺下滑28.6%。

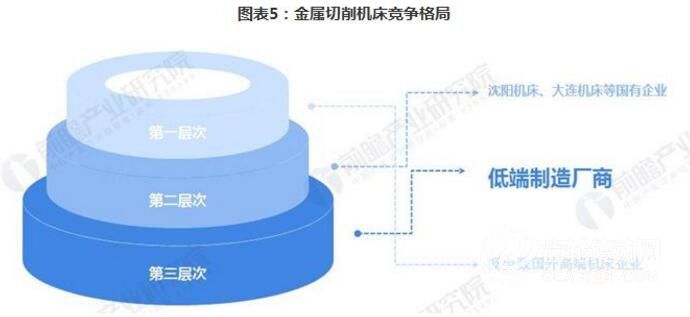

競爭格局呈現三個層次

我國金屬切削機床的發展始于20世紀60-70年代,其中高端機床市場起步相對較晚,下游行業對高端機床進口依賴較大。目前我國金屬切削機床行業經過四十余年的發展,行業規模和技術水平不斷提高,積累了豐富的行業經驗,但行業整體競爭力與發達國家相比還存在一定差距。

與金屬成形機床以民營企業為主不同,由于金屬切削機床精密程度一般高于金屬成形機床,而國有企業發展歷史悠久具有較多的技術沉淀,因此在車床、鏜床等金屬切削機床領域,國內形成了以沈陽機床、大連機床等國有企業主導的形勢。

目前我國金屬切削市場形成了三個層次的競爭格局。第一層次由極少數國外高端機床企業組成,如德國、意大利等,這類企業的金屬切削產品技術含量高、價格昂貴,處于機床行業的高端地位;第二層次由中、高端生產企業組成,主要包括上海機床廠有限公司、以及美國Capco、無錫機床股份有限公司、貴陽險峰機床有限責任公司等企業;第三層次由數量眾多的低端制造廠商組成,該層次內企業一般規模較小、無核心技術,產品單一、同質化嚴重,競爭非常激烈。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國金屬切削機床制造行業產銷需求與投資預測分析報告》。

近年來隨著我國產業結構調整成效顯現以及全球經濟回暖等因素,金屬切削機床市場需求進一步提升,2017年,我國金屬切削機床消費額184億美元,同比增長7.8%;出口21.8億美元,同比增長13.2%;進口72.3億美元,同比增長18.4%。

汽車為金切機床最大應用市場

金屬切削機床是用切削、磨削或特種加工方法加工各種金屬工件,使之獲得所要求的幾何形狀、尺寸精度和表面質量的機床。根據加工方式的不同,金屬切削機床可以分為車床、鏜床、磨床、銑床等。

從產業鏈上游角度來看,金屬切削機床制造行業的上游主要包括鋼鐵、鑄造、數控系統和電動機行業。

從產業鏈下游角度來看,金屬切削機床不但可以應用于航天航空、電力、船舶等領域,還可以應用于新能源、電子、汽車等行業,上述行業均是中國國民經濟發展的重點行業。金屬切削機床下游應用領域非常廣泛,擁有廣闊的市場。

在國內,與金屬成形機床相比,金屬切削機床發展相對較快,技術水平也相對較高。產量數控化率方面,根據中國機床工具工業協會統計數據,金屬切削機床的數控化率已經達到30%左右,金屬成形機床僅7%-8%。因此,金屬切削機床國際競爭力亦相對優于金屬成形機床。

產量下降、產出提高,行業效益提高

根據中國機床工具工業協會統計數據,2016年、2017年,我國金屬切削機床產出約為122億美元、133.5億美元,2017年產值較上年同期增長9.43%;同期對應產量分別為78.32萬臺、64.30萬臺,2017年產量較上年同期下降17.88%。

金屬切削機床產量下降的同時產值上升,意味著我國金屬切削機床在產品性能、檔次、價格上有所提升。除此之外,隨著數控金屬切削機床的產量持續上升,未來我國金屬切削機床在產能規模保持穩定增長的同時,在產品的高速精密化、智能化等方面也將取得顯著的進步,行業發展效益將得到更進一步提高。

國家統計局最新數據顯示,2018年7月,我國金屬切削機床產量為4.30萬臺,較2017年7月的6萬臺下滑28.3%;2018年1-7月,我國金屬切削機床產量為30萬臺,較2017年1-7月的42萬臺下滑28.6%。

競爭格局呈現三個層次

我國金屬切削機床的發展始于20世紀60-70年代,其中高端機床市場起步相對較晚,下游行業對高端機床進口依賴較大。目前我國金屬切削機床行業經過四十余年的發展,行業規模和技術水平不斷提高,積累了豐富的行業經驗,但行業整體競爭力與發達國家相比還存在一定差距。

與金屬成形機床以民營企業為主不同,由于金屬切削機床精密程度一般高于金屬成形機床,而國有企業發展歷史悠久具有較多的技術沉淀,因此在車床、鏜床等金屬切削機床領域,國內形成了以沈陽機床、大連機床等國有企業主導的形勢。

目前我國金屬切削市場形成了三個層次的競爭格局。第一層次由極少數國外高端機床企業組成,如德國、意大利等,這類企業的金屬切削產品技術含量高、價格昂貴,處于機床行業的高端地位;第二層次由中、高端生產企業組成,主要包括上海機床廠有限公司、以及美國Capco、無錫機床股份有限公司、貴陽險峰機床有限責任公司等企業;第三層次由數量眾多的低端制造廠商組成,該層次內企業一般規模較小、無核心技術,產品單一、同質化嚴重,競爭非常激烈。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國金屬切削機床制造行業產銷需求與投資預測分析報告》。