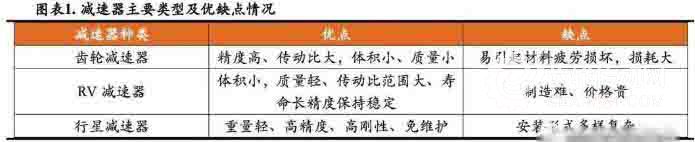

減速器主要分為齒輪減速器、RV減速器、行星減速器

精密減速器,是一種精密的動力傳達機構,它利用齒輪的速度轉換器,將電機的回轉數減速到所要的回轉數,并得到較大轉矩的裝臵,從而降低轉速,增加轉矩。

精密減速器是工業機器人最重要的零部件,工業機器人運動的核心部件“關節”就是由它構成,每個關節都要用到不同的減速機產品。

根據原理不同,精密減速器可分為齒輪減速器、RV減速器和行星減速器。

工業機器人一般使用RV減速器和諧波減速器,其中諧波減速器屬于齒輪減速器的一種。

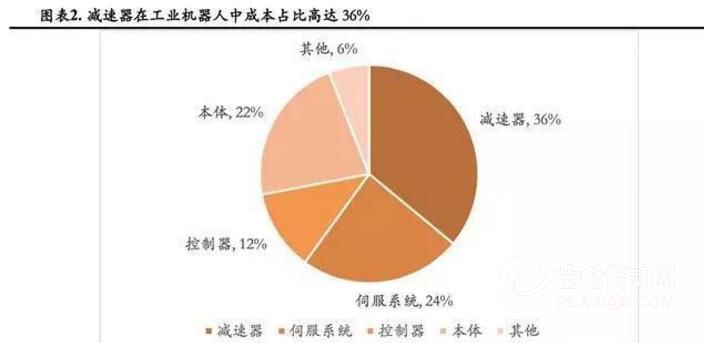

工業機器人核心零部件主要是伺服系統、控制器、減速器。

根據機器人網的相關數據顯示,三大核心零部件占機器人成本的比例超過70%,其中,減速器成本占比為三大核心零部件最高者,數值為36%。

工業機器人高速增長的需求帶動減速器行業快速發展

近年來國內工業機器人的需求高速增長

近年來國內工業機器人的需求持續上升。2013-2017年中國工業機器人銷量實現高速增長,銷量連續多年位居世界各國之首。

隨著我國制造業升級改造的趨勢越發明顯,機器換人的潮流為工業機器人產業提供充足的市場空間。

根據工控網數據,2017年,中國工業機器人銷量增至13.8萬臺,連續五年成為全球工業機器人銷量冠軍。

2017年,中國工業機器人13.8萬的銷量中,外資品牌占據了絕大部分的市場份額,國內自主品牌機器人在銷量上有所增加,但所占份額仍然較少。

2017年,我國主要的工業機器人生產廠商為新松、埃斯頓、埃夫特、新時達、拓斯達、廣州數控等企業;其中新松、埃斯頓、拓斯達工業機器人年產量均超過9000臺,新時達有一個年產能為10000臺的新工廠在建。

工業機器人的需求高漲為行業提供充足的發展動力

工業機器人的高漲需求為減速器行業的發展提供了源源不斷的動力,國產減速器作為工業機器人三大核心零部件之一,隨著工業機器人市場的不斷擴大,減速器領域也在不斷成長。

我們認為,工業機器人需求的不斷擴大成為減速器市場不斷成長的重要驅動因素。

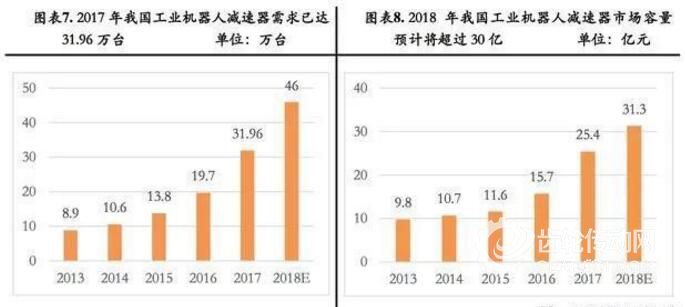

據高工產研機器人研究所數據顯示,2017年中國工業機器人減速器新增需求量達31.96萬臺,同比增速超62.23%;預計2018年中國工業機器人減速器需求將超過40萬臺,市場容量將超過30億元。

減速器市場需求大幅增加下,價格漸降

我國工業機器人減速器價格隨著市場需求的增長呈現下降趨勢。根據高工產研機器人研究所數據顯示,2013年,我國工業機器人用減速器需求為8.9萬臺,市場容量為9.8億元,據此測算出2013年國內減速器市場價格約為1.1萬元。

至2017年,我國工業機器人用減速器市場需求增至31.96萬臺,市場容量增至25.4億元,市場均價約為0.79萬元。

政策支持下核心零部件有望獲得突破

在工業機器人行業發展愈發升溫下,國家的相關扶持政策也在不斷跟進。政策的支持是驅動工業機器人核心零部件行業發展的強勁動力。

2011年,工信部正式發布智能制造裝備產業規劃;2012年,國家發布機器人科技發展“十二五”專項規劃;2013年,國家發出《關于組織實施2013年智能制造裝備發展專項的通知》。

2016年,由工信部,國家發改委,財政部聯合發布的《機器人產業發展規劃(2016-2020年)》,明確提出至2020年,國內工業機器人產量將要達到10萬臺以上,其中六軸以上工業機器人產量將達5萬臺以上,中國的工業機器人密度將達150臺/萬名人類員工。

▌行業競爭格局

全球市場日資企業一家獨大

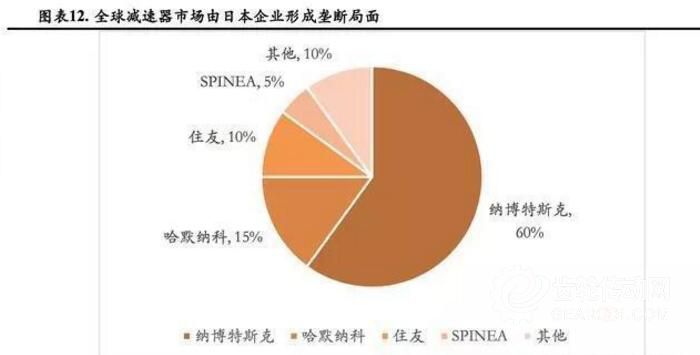

全球減速器市場由日本企業納斯博斯克和哈默納科形成壟斷局面。

根據工控網披露的數據,2015年全球精密減速器市場大部分市場份額被日本的三家企業所占有,其中納博特斯克生產的減速器,約占60%的份額,哈默納科生產的減速器,約占15%的份額,住友生產的減速器,約占10%的份額。

從具體的減速器分類上看,國外廠商生產RV減速器的主要是日本的納博特斯克、住友和斯洛伐克的SPINEA三家公司;生產諧波減速器的主要是日本的哈默納科和新寶兩家公司。

近幾年,中國作為全世界最大的工業機器人消費國,對于全球主要的減速器生產商來說是最主要的市場之一,對于日本幾家主要的減速器廠商的業務增長形成了有力支撐。

2017年納博特斯克減速器在中國市場的出貨量同比增長近30%,供貨周期4個半月左右;根據高工機器人網的數據顯示,2017年哈默納科旗下減速器在國內的出貨量增長了近80%,新工廠陸續投產帶來產能提升30%-40%。

獲得本文完整報告及更多行業報告,請至樂晴智庫網站: www.767stock.com

國內市場以外資品牌為主,國產品牌伴隨工業機器人崛起

外資品牌出貨量遠高于國產品牌,占據國內主要市場份額

從出貨量的角度上看,國內工業機器人減速器的主要供應商仍然是以外資品牌為主。

據高工產研機器人研究所數據顯示,2017年中國工業機器人減速器出貨量排名TOP10品牌分別是:納博特斯克(日本)、住友(日本)、南通振康、SPINEA(斯洛伐克)、秦川機床、力克精密、羅西(意大利)、雙環傳動、中大力德以及賽勁(韓國)。

我們由中國產業信息網數據得知,我國2017年工業機器人用減速器需求近18萬臺。

其中,國產主要減速器廠商(剔除上海機電,主要是上海機電為納博特斯克與國內公司的合資子公司,且其客戶群體包含四大家族)出貨量占據的國內市場份額約為20%,近80%的市場份額由外資品牌占據。

獲得更多行業報告,請至樂晴智庫網站: www.767stock.com

國產減速器目前主要客戶為國產機器人本體企業

目前,國產機器人減速器的主要客戶為中資機器人本體企業,主要原因在于國內工業機器人本體企業采購外資品牌的減速器在價格上較四大家族要高出許多。

據相關數據顯示,國內機器人本體廠商在采購外資品牌的減速器時,其價格是四大家族采購價格的數倍,因此,從成本等角度考量,國內工業機器人本體企業要想獲得更多的價差優勢,必須嘗試采用國產減速器。

由于國產減速器幾年來的技術積累,國產減速器獲得了較大的進步,基本能夠滿足國內機器人本體企業的需求。現在,國產工業機器人的持續放量,給予了國產減速器充足的發展空間。

我們認為,未來國產工業機器人的需求將持續增加,原因主要包括以下兩個方面:

機器換人趨勢不改。隨著我國人口紅利的消失,人類勞動力成本愈發高漲,加之制造業產業升價浪潮開啟,機器換人成為大勢所趨。機器換人趨勢不改,將保證國內工業機器人需求的持續上漲。

從應用領域角度看,高端領域已被四大家族占據,而中低端領域的工業機器人應用程度仍然較低,應用場景較多。

隨著國產工業機器人的價格下降,這些領域的潛在需求將得到有效激發。

國產減速器品牌伴隨國產工業機器人崛起

隨著國產工業機器人銷量不斷上升,國產減速器企業獲得了源源不斷的發展助力,國產減速器伴隨著工業機器人開始崛起之路。

2017年,國產減速器在出貨量上取得了新的突破。

根據高工產研機器人研究所披露的數據顯示,在RV減速器方面,出貨量排名前十的企業中,共有5家中資企業;其中南通鎮康表現最好,位列第三,排在日本企業納博特斯克和住友之后。

在諧波減速器方面,出貨量排名前十的企業中,共有8家中資企業,其中蘇州綠的表現最好,出貨量僅次于日本巨頭哈默納科。

我們認為,多家中資企業進入減速器銷量TOP10,意味著國產減速器開始逐漸贏得市場空間,國產減速器將開始實現市場放量。

國內減速器近期多次獲得大額訂單,表明國產減速器逐漸得到國內工業機器人廠商的認可。

2016年以來,隨著機器人需求的大幅增加,國產減速器在技術上不斷成熟,國產工業機器人企業考慮降低成本等方面的考慮,開始逐漸開始認可國產的減速器。

2018年1月,埃夫特、上海歡顏從南通振康分別購買了3000臺和15000臺RV減速器;3月份,雙環傳動與埃夫特簽署了戰略合作協議,約定埃夫特將在雙環傳動采購10000臺RV減速器;2018年5月,伯朗特與中大力德簽訂迄今為止最大的RV減速器戰略框架合同,約定在2019年12月前采購不低于30000臺RV減速器。

變局:機器人高性價比策略刺激下游需求放量

在人口紅利消失、勞動力成本持續上升的大背景下,機器換人成為了制造業的發展趨勢。

2017年,我國工業機器人銷量已達13.8萬臺,連續五年成為全球工業機器人銷量最多的國家。

工業機器人本體的持續放量,使得產業鏈上游的企業大大受益,國內減速器市場容量持續增長。

工業機器人主要成本為三大核心零部件和其他,三大核心零部件成本占工業機器人總成本的比例超過70%。

當前六軸工業機器人一般使用4個RV減速器和2個諧波減速器;六套伺服系統;一套控制系統。當前RV減速器的市場價格約為2700元;諧波減速器的市場價格約為2000元,伺服系統的價格約為1700元,控制系統的市場價格約為20000元。

根據以上市場價格及工業機器人成本分布占比,我們大致測算出國產六軸工業機器人總成本約為62500元左右。

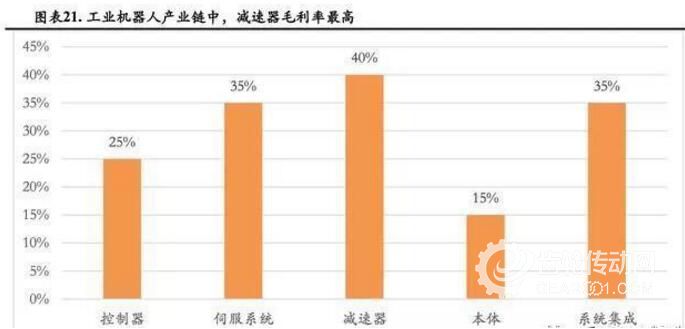

上游核心零部件在工業機器人產業鏈中毛利率較高。其中減速器部分毛利率最高,未來降價空間最大,伯朗特等國產工業機器人價格存在進一步下降的可能性。

根據2017年中國產業信息網的數據顯示,工業機器人中本體的毛利率最低,上游核心零部件和下游系統集成的毛利率均處于一個較高的水平。

這意味著在市場批量采購的基礎上,核心零部件仍然存在較大的降價空間。未來國產工業機器人的價格有望進一步降低。

國產減速器廠商中,RV減速器廠商毛利較低,諧波減速器廠商毛利較高。國產減速器主要上市公司毛利率水平基本保持在20%以上,其中諧波減速器廠商中技克美毛利率達63.14%,這表明了減速器未來的降價空間相當充足。

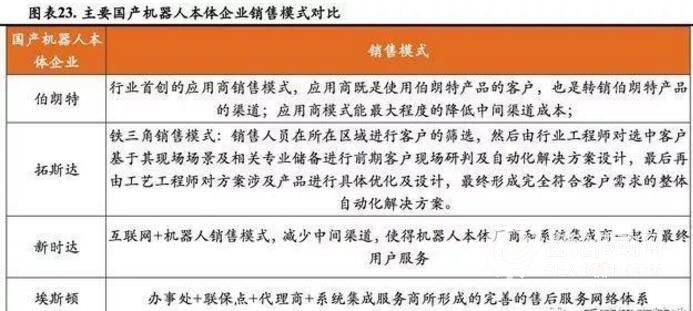

從銷售模式角度分析,伯朗特應用商銷售模式最大的亮點是能夠最大程度的縮短產品到客戶的渠道長度,降低中間渠道的成本,其應用商模式為行業首創。

拓斯達公司的銷售模式則以專業工作交由專業人士的內涵體現出來:銷售人員更多的是負責客戶的篩選;行業工程師根據客戶需求進行自動化方案設計;工藝工程師則針對該行業的應用對自身產品進行因地制宜的設計。

新時達的銷售模式更多的是與互聯網的結合,更有效的提供服務。埃斯頓的銷售模式亮點則是體現在多層次、完備的銷售服務網絡體系。

總的來看,通過工業機器人全產業鏈的規模化生產和盡可能的降低中間渠道成本的方式,來提供較低價格的高性價比策略有可能推動國產機器人快速切入市場,最終會使得國內工業機器人整體價格下降,從而增加市場對于工業機器人的需求,盤活整個工業機器人產業鏈。

▌具有先發優勢和可能量產及規模化企業有望獲得更好的競爭優勢

激增的工業機器人銷量帶來了更加龐大的減速器需求,基于近年來的技術成熟進步,具有先發優勢和有可能量產及規模化的減速器企業將在行業內更具市場競爭力。

在我國制造業轉型升級、機器換人的大背景下,我國國內的工業機器人需求不斷上升。

自2013年起,我國就是全球工業機器人銷量最大的國家,2017年我國工業機器人銷量已達13.8萬臺,占了全球工業機器人銷量的39.88%。

隨著激增的工業機器人需求而產生的,是更加龐大的上游核心零部件需求。

當前,隨著工業機器人的需求不斷增加,對于減速器的需求也會呈倍數級上升,目前國內的減速器行業仍然處于競爭市場,國內尚無減速器企業獲得了絕對的競爭優勢和壟斷地位;而且隨著國內減速器希求的不斷擴大,主要國外減速器廠商已出現了延長供貨期的跡象,擴大產能成為了當前減速器企業的首要問題。

綜上所述,我們認為,具有先發優勢的廠商且有可能量產及規模化的企業將可能具備更強的市場競爭力。

國內龐大的減速器市場催動了國產減速器行業的發展,一批優秀的減速器企業借助激增的市場需求獲得了強勁的成長動力,主要的減速器廠商紛紛研制了自身產品并開始或已經進入大規模量產階段。

目前,國內RV減速器的主要廠商包括南通振康、秦川機床、上海機電、力克精密、雙環傳動、中大力德等;諧波減速器的主要產商包括蘇州綠的、來福諧波、北京諧波、大族精密、中技克美等。

其中,南通振康、上海機電、力克精密、雙環傳動、中大力德、蘇州綠的、來福諧波等國內減速器產商開始或已經進入規模化量產階段。

精密減速器,是一種精密的動力傳達機構,它利用齒輪的速度轉換器,將電機的回轉數減速到所要的回轉數,并得到較大轉矩的裝臵,從而降低轉速,增加轉矩。

精密減速器是工業機器人最重要的零部件,工業機器人運動的核心部件“關節”就是由它構成,每個關節都要用到不同的減速機產品。

根據原理不同,精密減速器可分為齒輪減速器、RV減速器和行星減速器。

工業機器人一般使用RV減速器和諧波減速器,其中諧波減速器屬于齒輪減速器的一種。

工業機器人核心零部件主要是伺服系統、控制器、減速器。

根據機器人網的相關數據顯示,三大核心零部件占機器人成本的比例超過70%,其中,減速器成本占比為三大核心零部件最高者,數值為36%。

工業機器人高速增長的需求帶動減速器行業快速發展

近年來國內工業機器人的需求高速增長

近年來國內工業機器人的需求持續上升。2013-2017年中國工業機器人銷量實現高速增長,銷量連續多年位居世界各國之首。

隨著我國制造業升級改造的趨勢越發明顯,機器換人的潮流為工業機器人產業提供充足的市場空間。

根據工控網數據,2017年,中國工業機器人銷量增至13.8萬臺,連續五年成為全球工業機器人銷量冠軍。

2017年,中國工業機器人13.8萬的銷量中,外資品牌占據了絕大部分的市場份額,國內自主品牌機器人在銷量上有所增加,但所占份額仍然較少。

2017年,我國主要的工業機器人生產廠商為新松、埃斯頓、埃夫特、新時達、拓斯達、廣州數控等企業;其中新松、埃斯頓、拓斯達工業機器人年產量均超過9000臺,新時達有一個年產能為10000臺的新工廠在建。

工業機器人的需求高漲為行業提供充足的發展動力

工業機器人的高漲需求為減速器行業的發展提供了源源不斷的動力,國產減速器作為工業機器人三大核心零部件之一,隨著工業機器人市場的不斷擴大,減速器領域也在不斷成長。

我們認為,工業機器人需求的不斷擴大成為減速器市場不斷成長的重要驅動因素。

據高工產研機器人研究所數據顯示,2017年中國工業機器人減速器新增需求量達31.96萬臺,同比增速超62.23%;預計2018年中國工業機器人減速器需求將超過40萬臺,市場容量將超過30億元。

減速器市場需求大幅增加下,價格漸降

我國工業機器人減速器價格隨著市場需求的增長呈現下降趨勢。根據高工產研機器人研究所數據顯示,2013年,我國工業機器人用減速器需求為8.9萬臺,市場容量為9.8億元,據此測算出2013年國內減速器市場價格約為1.1萬元。

至2017年,我國工業機器人用減速器市場需求增至31.96萬臺,市場容量增至25.4億元,市場均價約為0.79萬元。

政策支持下核心零部件有望獲得突破

在工業機器人行業發展愈發升溫下,國家的相關扶持政策也在不斷跟進。政策的支持是驅動工業機器人核心零部件行業發展的強勁動力。

2011年,工信部正式發布智能制造裝備產業規劃;2012年,國家發布機器人科技發展“十二五”專項規劃;2013年,國家發出《關于組織實施2013年智能制造裝備發展專項的通知》。

2016年,由工信部,國家發改委,財政部聯合發布的《機器人產業發展規劃(2016-2020年)》,明確提出至2020年,國內工業機器人產量將要達到10萬臺以上,其中六軸以上工業機器人產量將達5萬臺以上,中國的工業機器人密度將達150臺/萬名人類員工。

▌行業競爭格局

全球市場日資企業一家獨大

全球減速器市場由日本企業納斯博斯克和哈默納科形成壟斷局面。

根據工控網披露的數據,2015年全球精密減速器市場大部分市場份額被日本的三家企業所占有,其中納博特斯克生產的減速器,約占60%的份額,哈默納科生產的減速器,約占15%的份額,住友生產的減速器,約占10%的份額。

從具體的減速器分類上看,國外廠商生產RV減速器的主要是日本的納博特斯克、住友和斯洛伐克的SPINEA三家公司;生產諧波減速器的主要是日本的哈默納科和新寶兩家公司。

近幾年,中國作為全世界最大的工業機器人消費國,對于全球主要的減速器生產商來說是最主要的市場之一,對于日本幾家主要的減速器廠商的業務增長形成了有力支撐。

2017年納博特斯克減速器在中國市場的出貨量同比增長近30%,供貨周期4個半月左右;根據高工機器人網的數據顯示,2017年哈默納科旗下減速器在國內的出貨量增長了近80%,新工廠陸續投產帶來產能提升30%-40%。

獲得本文完整報告及更多行業報告,請至樂晴智庫網站: www.767stock.com

國內市場以外資品牌為主,國產品牌伴隨工業機器人崛起

外資品牌出貨量遠高于國產品牌,占據國內主要市場份額

從出貨量的角度上看,國內工業機器人減速器的主要供應商仍然是以外資品牌為主。

據高工產研機器人研究所數據顯示,2017年中國工業機器人減速器出貨量排名TOP10品牌分別是:納博特斯克(日本)、住友(日本)、南通振康、SPINEA(斯洛伐克)、秦川機床、力克精密、羅西(意大利)、雙環傳動、中大力德以及賽勁(韓國)。

我們由中國產業信息網數據得知,我國2017年工業機器人用減速器需求近18萬臺。

其中,國產主要減速器廠商(剔除上海機電,主要是上海機電為納博特斯克與國內公司的合資子公司,且其客戶群體包含四大家族)出貨量占據的國內市場份額約為20%,近80%的市場份額由外資品牌占據。

獲得更多行業報告,請至樂晴智庫網站: www.767stock.com

國產減速器目前主要客戶為國產機器人本體企業

目前,國產機器人減速器的主要客戶為中資機器人本體企業,主要原因在于國內工業機器人本體企業采購外資品牌的減速器在價格上較四大家族要高出許多。

據相關數據顯示,國內機器人本體廠商在采購外資品牌的減速器時,其價格是四大家族采購價格的數倍,因此,從成本等角度考量,國內工業機器人本體企業要想獲得更多的價差優勢,必須嘗試采用國產減速器。

由于國產減速器幾年來的技術積累,國產減速器獲得了較大的進步,基本能夠滿足國內機器人本體企業的需求。現在,國產工業機器人的持續放量,給予了國產減速器充足的發展空間。

我們認為,未來國產工業機器人的需求將持續增加,原因主要包括以下兩個方面:

機器換人趨勢不改。隨著我國人口紅利的消失,人類勞動力成本愈發高漲,加之制造業產業升價浪潮開啟,機器換人成為大勢所趨。機器換人趨勢不改,將保證國內工業機器人需求的持續上漲。

從應用領域角度看,高端領域已被四大家族占據,而中低端領域的工業機器人應用程度仍然較低,應用場景較多。

隨著國產工業機器人的價格下降,這些領域的潛在需求將得到有效激發。

國產減速器品牌伴隨國產工業機器人崛起

隨著國產工業機器人銷量不斷上升,國產減速器企業獲得了源源不斷的發展助力,國產減速器伴隨著工業機器人開始崛起之路。

2017年,國產減速器在出貨量上取得了新的突破。

根據高工產研機器人研究所披露的數據顯示,在RV減速器方面,出貨量排名前十的企業中,共有5家中資企業;其中南通鎮康表現最好,位列第三,排在日本企業納博特斯克和住友之后。

在諧波減速器方面,出貨量排名前十的企業中,共有8家中資企業,其中蘇州綠的表現最好,出貨量僅次于日本巨頭哈默納科。

我們認為,多家中資企業進入減速器銷量TOP10,意味著國產減速器開始逐漸贏得市場空間,國產減速器將開始實現市場放量。

國內減速器近期多次獲得大額訂單,表明國產減速器逐漸得到國內工業機器人廠商的認可。

2016年以來,隨著機器人需求的大幅增加,國產減速器在技術上不斷成熟,國產工業機器人企業考慮降低成本等方面的考慮,開始逐漸開始認可國產的減速器。

2018年1月,埃夫特、上海歡顏從南通振康分別購買了3000臺和15000臺RV減速器;3月份,雙環傳動與埃夫特簽署了戰略合作協議,約定埃夫特將在雙環傳動采購10000臺RV減速器;2018年5月,伯朗特與中大力德簽訂迄今為止最大的RV減速器戰略框架合同,約定在2019年12月前采購不低于30000臺RV減速器。

變局:機器人高性價比策略刺激下游需求放量

在人口紅利消失、勞動力成本持續上升的大背景下,機器換人成為了制造業的發展趨勢。

2017年,我國工業機器人銷量已達13.8萬臺,連續五年成為全球工業機器人銷量最多的國家。

工業機器人本體的持續放量,使得產業鏈上游的企業大大受益,國內減速器市場容量持續增長。

工業機器人主要成本為三大核心零部件和其他,三大核心零部件成本占工業機器人總成本的比例超過70%。

當前六軸工業機器人一般使用4個RV減速器和2個諧波減速器;六套伺服系統;一套控制系統。當前RV減速器的市場價格約為2700元;諧波減速器的市場價格約為2000元,伺服系統的價格約為1700元,控制系統的市場價格約為20000元。

根據以上市場價格及工業機器人成本分布占比,我們大致測算出國產六軸工業機器人總成本約為62500元左右。

上游核心零部件在工業機器人產業鏈中毛利率較高。其中減速器部分毛利率最高,未來降價空間最大,伯朗特等國產工業機器人價格存在進一步下降的可能性。

根據2017年中國產業信息網的數據顯示,工業機器人中本體的毛利率最低,上游核心零部件和下游系統集成的毛利率均處于一個較高的水平。

這意味著在市場批量采購的基礎上,核心零部件仍然存在較大的降價空間。未來國產工業機器人的價格有望進一步降低。

國產減速器廠商中,RV減速器廠商毛利較低,諧波減速器廠商毛利較高。國產減速器主要上市公司毛利率水平基本保持在20%以上,其中諧波減速器廠商中技克美毛利率達63.14%,這表明了減速器未來的降價空間相當充足。

從銷售模式角度分析,伯朗特應用商銷售模式最大的亮點是能夠最大程度的縮短產品到客戶的渠道長度,降低中間渠道的成本,其應用商模式為行業首創。

拓斯達公司的銷售模式則以專業工作交由專業人士的內涵體現出來:銷售人員更多的是負責客戶的篩選;行業工程師根據客戶需求進行自動化方案設計;工藝工程師則針對該行業的應用對自身產品進行因地制宜的設計。

新時達的銷售模式更多的是與互聯網的結合,更有效的提供服務。埃斯頓的銷售模式亮點則是體現在多層次、完備的銷售服務網絡體系。

總的來看,通過工業機器人全產業鏈的規模化生產和盡可能的降低中間渠道成本的方式,來提供較低價格的高性價比策略有可能推動國產機器人快速切入市場,最終會使得國內工業機器人整體價格下降,從而增加市場對于工業機器人的需求,盤活整個工業機器人產業鏈。

▌具有先發優勢和可能量產及規模化企業有望獲得更好的競爭優勢

激增的工業機器人銷量帶來了更加龐大的減速器需求,基于近年來的技術成熟進步,具有先發優勢和有可能量產及規模化的減速器企業將在行業內更具市場競爭力。

在我國制造業轉型升級、機器換人的大背景下,我國國內的工業機器人需求不斷上升。

自2013年起,我國就是全球工業機器人銷量最大的國家,2017年我國工業機器人銷量已達13.8萬臺,占了全球工業機器人銷量的39.88%。

隨著激增的工業機器人需求而產生的,是更加龐大的上游核心零部件需求。

當前,隨著工業機器人的需求不斷增加,對于減速器的需求也會呈倍數級上升,目前國內的減速器行業仍然處于競爭市場,國內尚無減速器企業獲得了絕對的競爭優勢和壟斷地位;而且隨著國內減速器希求的不斷擴大,主要國外減速器廠商已出現了延長供貨期的跡象,擴大產能成為了當前減速器企業的首要問題。

綜上所述,我們認為,具有先發優勢的廠商且有可能量產及規模化的企業將可能具備更強的市場競爭力。

國內龐大的減速器市場催動了國產減速器行業的發展,一批優秀的減速器企業借助激增的市場需求獲得了強勁的成長動力,主要的減速器廠商紛紛研制了自身產品并開始或已經進入大規模量產階段。

目前,國內RV減速器的主要廠商包括南通振康、秦川機床、上海機電、力克精密、雙環傳動、中大力德等;諧波減速器的主要產商包括蘇州綠的、來福諧波、北京諧波、大族精密、中技克美等。

其中,南通振康、上海機電、力克精密、雙環傳動、中大力德、蘇州綠的、來福諧波等國內減速器產商開始或已經進入規模化量產階段。