一、機床工具行業運行基本情況

1.行業總體營業收入同比小幅增長

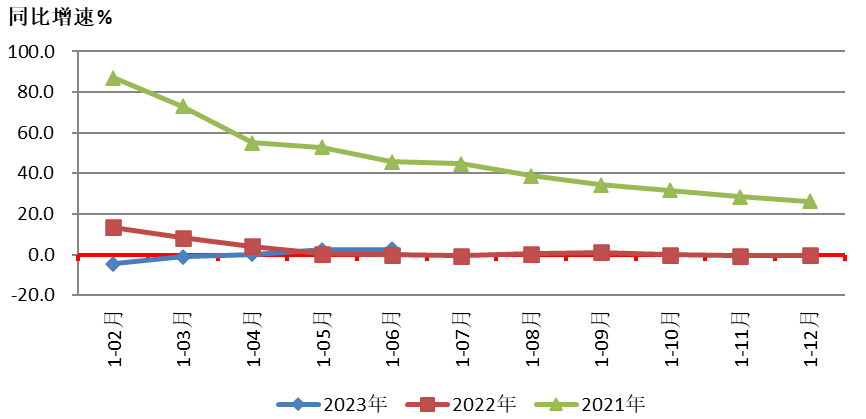

2023年1-6月,協會重點聯系企業累計完成營業收入同比增長2.6%。從具體分行業看,金屬切削機床、金屬成形機床、機床附件、滾動功能部件和數控裝置分行業同比增長,其他分行業同比下降,其中工量具分行業的降幅逐月收窄。

圖1是2023年1-6月和2022年、2021年重點聯系企業營業收入同比增速情況的對比。

圖1 重點聯系企業營業收入同比增速情況

2.總體利潤同比下降,虧損面收窄

2023年1-6月,協會重點聯系企業實現利潤總額同比下降17.4%,降幅較一季度收窄。所有分行業都處于盈利狀態。從具體分行業看,金屬切削機床、金屬成形機床和數控裝置分行業同比增長;機床電器分行業同期虧損,本期盈利;其他分行業同比下降,其中機床附件分行業由一季度的增長轉為下降。

2023年1-6月,協會重點聯系企業中虧損企業占比為26.6%,較上年同期擴大1.1個百分點,較1-3月收窄10.0個百分點。

3.存貨增幅回落2023年6月,協會重點聯系企業存貨同比增長6.2%,增幅較3月末回落4.9個百分點。其中,原材料同比增長0.1%,產成品同比增長2.6%。

從具體分行業看,金屬切削機床、金屬成形機床、機床電器和機床附件分行業,存貨及其中原材料和產成品均同比增長;工量具分行業存貨同比增長,其中原材料同比下降,產成品同比增長;滾動功能部件、磨料磨具和數控裝置分行業,存貨及其中原材料和產成品均同比下降。

二、金屬加工機床行業運行情況

1.機床產量與產值情況

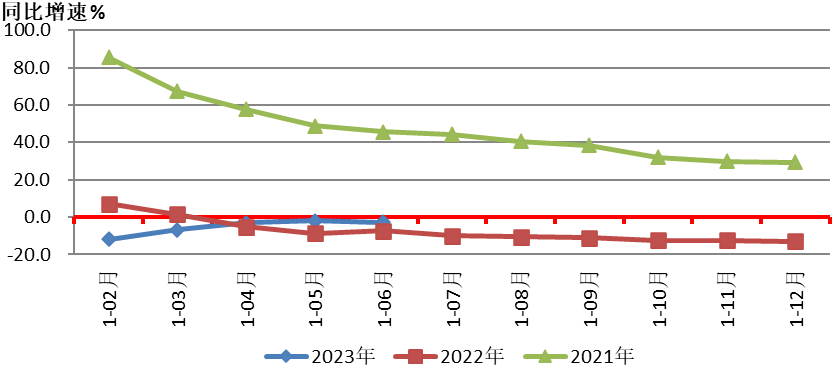

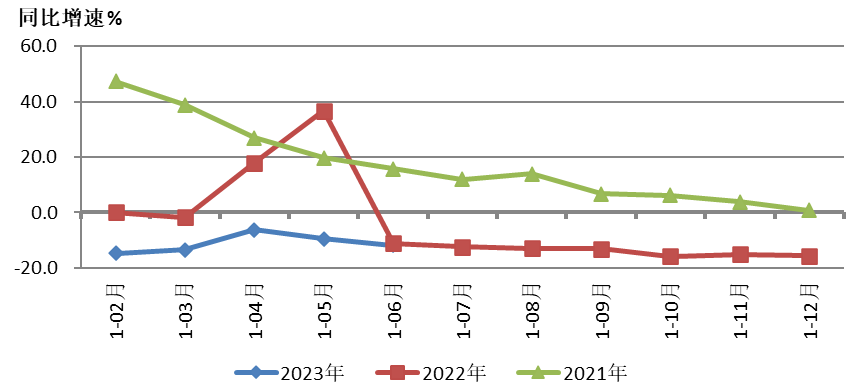

根據國統局公布的規模以上企業統計數據,2023年1-6月金屬切削機床產量29.9萬臺,同比下降2.9%;金屬成形機床產量8.9萬臺,同比下降11.9%。

圖2和圖3分別為2023年1-6月和2022年、2021年國統局公布的金屬切削機床和金屬成形機床產量同比增速情況的對比。

圖2 金屬切削機床產量同比增速情況

圖3 金屬成形機床產量同比增速情況

協會重點聯系企業2023年1-6月累計數據顯示,金屬切削機床產量同比下降11.0%,產值同比下降0.1%。其中數控金屬切削機床產量同比下降13.1%,產值同比下降0.1%。金屬成形機床產量同比下降15.5% ,產值同比增長18.6%。其中數控金屬成形機床產量同比增長6.6%,產值同比增長31.6%。

從以上數據可以看出,協會重點聯系企業和國統局規上企業統計數據都反映出金屬加工機床整體產量持續下降的趨勢。協會重點聯系企業統計數據還反映出金屬加工機床產品結構升級、單價提升等趨勢。

2.營業收入、利潤總額與存貨情況

2023年1-6月,協會重點聯系企業中金屬切削機床營業收入同比增長3.7%,金屬成形機床同比增長15.3%。

金屬切削機床利潤總額同比增長6.7%,金屬成形機床同比增長22.5%。金屬切削機床行業虧損面為23.8%,比上年同期擴大0.7個百分點;金屬成形機床行業虧損面為27.6%,比上年同期收窄3.4個百分點。

金屬切削機床產成品存貨同比增長12.0%,金屬成形機床產成品存貨同比增長1.0%。

3.訂單情況

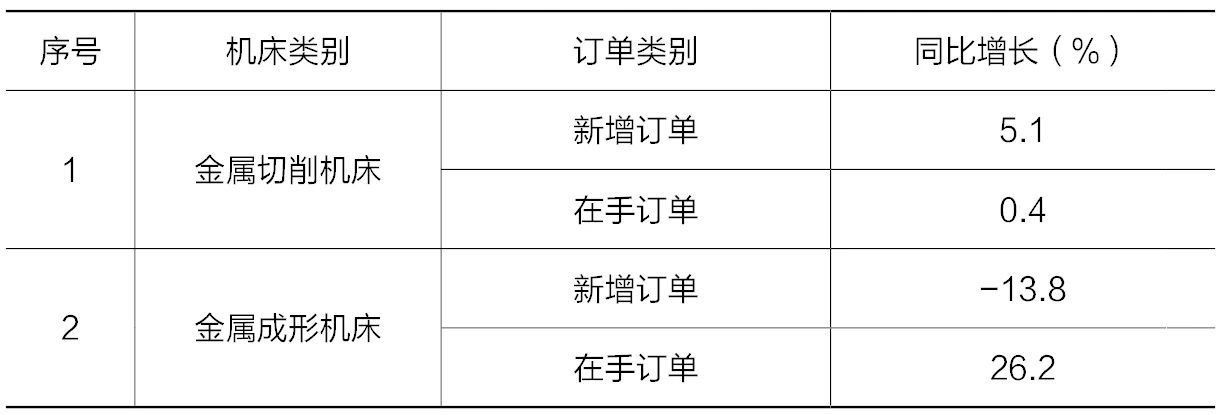

2023年1-6月,協會重點聯系企業的金屬切削機床、金屬成形機床訂單同比情況,詳見表1。

表1 2023年1-6月金屬加工機床訂單情況

自今年年初以來,金屬切削機床新增訂單和在手訂單同比均保持增長。金屬成形機床新增訂單自年初一直處于下降區間,主要原因是上年同期新能源車投資比較集中,基數較高;在手訂單同比增長,增幅逐月回落,但在6月末呈現回升趨勢。

三、進出口情況

1.總體情況

2023年1-6月,機床工具行業進出口總體略有下降,其中進口明顯下降,出口小幅增長。根據中國海關數據,2023年1-6月機床工具進出口總額160.2億美元,同比下降0.6%。其中,進口56.8億美元,同比下降8.6%;出口103.4億美元,同比增長4.5%。

2023年1-6月,機床工具進出口保持了自2019年6月以來的順差態勢。順差為46.6億美元,同比增長26.5%。全部9個商品門類均呈現貿易順差,具體情況為磨料磨具(17.0億美元),切削刀具(11.6億美元),木工機床(9.7億美元),金屬成形機床(5.7億美元),機床功能部件(含零件)(1.7億美元),數控裝置(0.4億美元),金屬切削機床(0.2億美元),量具量儀(0.1億美元),鑄造機(0.1億美元)。

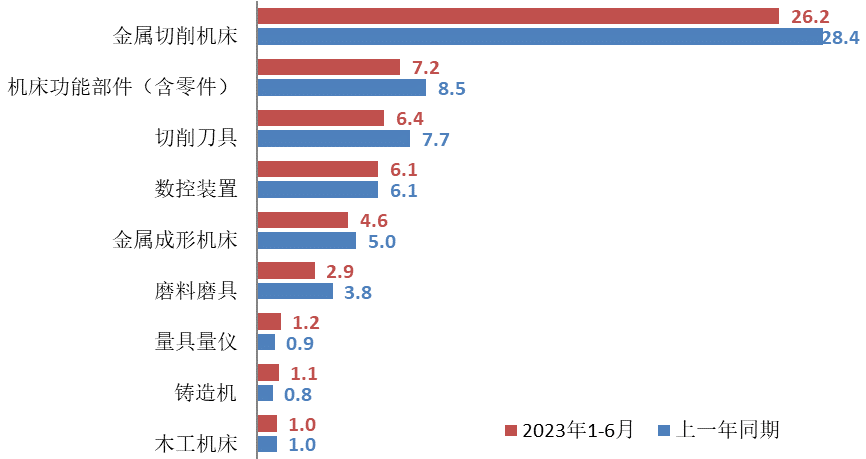

圖4和圖5分別是機床工具主要商品門類累計進口情況和出口情況。

圖4 機床工具產品累計進口情況(億美元)

由圖4可見,金屬切削機床在機床工具進口額中居首位,占進口總額的46.0%,機床功能部件(含零件)和切削刀具居第二、三位,分別占出口總額的12.8%和11.3%,合計占出口總額的70.1%。與上年同期相比,數控裝置、量具量儀和鑄造機的進口額增長,其他商品的進口額均有所下降。

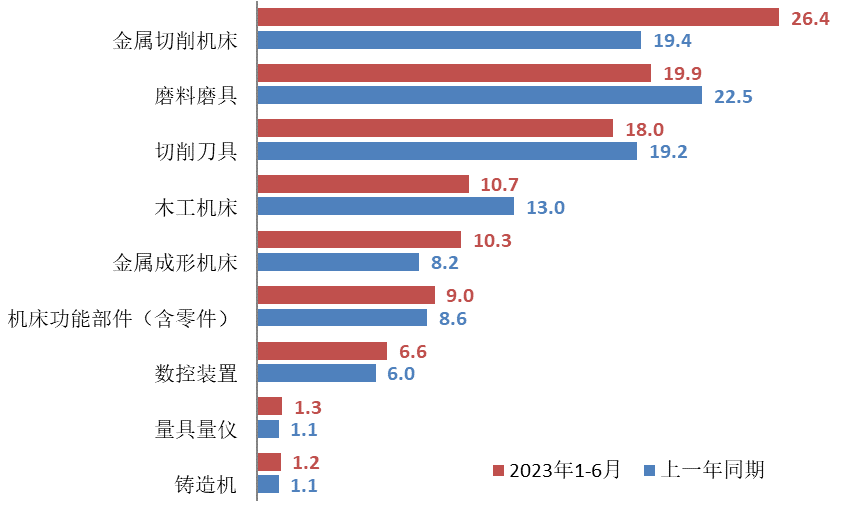

圖5 機床工具產品累計出口情況(億美元)

由圖5可見,金屬切削機床在機床工具出口額中已連續兩個季度居首位,占出口總額的25.6%,磨料磨具和切削刀具居第二、三位,分別占出口總額的19.3%和17.4%,合計占出口總額的62.2%。與上年同期相比,磨料磨具、切削刀具和木工機床的出口額下降,其他商品的出口額均有所增長。

2.金屬加工機床進出口情況

2023年1-6月,金屬加工機床總體延續進口下降,出口增長的趨勢。

2023年1-6月,金屬加工機床進口額30.8億美元,同比下降7.8%。其中,金屬切削機床進口額26.2億美元,同比下降7.8%;金屬成形機床進口額4.6億美元,同比下降7.5%。

2023年1-6月,金屬加工機床出口額36.7億美元,同比增長33.0%。其中,金屬切削機床出口額26.4億美元,同比增長36.2%;金屬成形機床出口額10.3億美元,同比增長25.5%。

在貿易差額上,金屬加工機床總計自本年初呈現順差,1-6月順差為5.9億美元。其中金屬切削機床首次呈現順差,順差金額為0.2億美元;金屬成形機床為順差5.7億美元。

四、30家行業重點企業問卷調查反映的情況

近期中國機床工具工業協會通過對30家行業重點企業問卷調查,補充了解了2023年上半年行業運行情況。問卷調查企業的選取,適當兼顧了在各分行業的分布和代表性,可以作為統計信息的有益補充。分析問卷反饋情況,大致可以得出以下印象:

第一,1-6月行業企業經營總體上處于正常狀態,近半數企業營業收入和利潤總額增長,同時也有三成企業營業收入下降,近四成企業利潤總額下降。綜合考慮問卷對生產經營成本、產品銷售價格和原材料購進價格變化的反饋,總體上有成本加大、利潤下行的趨勢。

第二,目前市場需求偏弱,訂單情況不樂觀,尤其是在手訂單下降的企業比例超過一半。但新增出口訂單情況較好,增長的約占四成半,持平的也占三成多。這種情況下,有近四成企業產能利用不足。

第三,企業資金情況尚好,表示困難的僅占一成。

第四, 預測下一季度營業收入增長的占20.7%,持平的占55.2%,下降的占24.1%;預測全年營業收入增長的占48.3%,持平的占27.6%,下降的占24.1%。對全年的預期好于對下一季度的預期,表明企業普遍更看好長期趨勢。

第五,企業反映比較集中的困難因素有:①需求偏弱,訂單不足,產能利用率不高;②人才匱乏,流失嚴重;③高端功能部件依賴進口,交貨期長;④用工成本上升,原材料價格上漲或居高位,盈利能力下降。

五、行業運行特點

1.主要經濟指標平穩恢復,但增速不及預期

自今年年初疫情防控政策調整以來,機床工具行業恢復正常生產經營秩序,營業收入、利潤總額等主要經濟指標逐月上升。二季度以來,累計營業收入同比由下降轉為增長,且增幅逐月有所提高,但增長幅度仍較低。

2.進出口保持順差,機床出口呈現亮點

2023年1-6月,在連續4年順差持續增長基礎上,歷史上首次實現機床工具全部9個商品門類順差,其中金屬切削機床首次實現順差。金屬加工機床出口增長幅度明顯高于機床工具總體,其中金屬切削機床自今年以來首次成為機床工具出口第一大門類商品。協會重點聯系企業1-6月出口交貨值實現兩位數增長。

3.企業經營成本壓力加大

協會重點聯系企業統計數據顯示,今年1-6月利潤總額同比下降17.4%,企業稅負同比增長0.2個百分點。在協會30家重點企業問卷調查中,超過30%的企業反映,今年上半年原材料價格同比增長,而產品銷售價格增長的企業只占7%,半數以上企業反映生產經營成本增長,還有部分企業反映人力成本明顯增加。目前機床工具行業企業經營成本壓力普遍較大。

六、下半年行業運行態勢展望

今年上半年,我國疫情防控平穩轉段,社會經濟生活逐步恢復正常,GDP實現5.5%的增長。

中共中央政治局7月24日召開會議,分析研究當前經濟形勢,部署下半年經濟工作。會議指出,上半年“國民經濟持續恢復、總體回升向好”,但“國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻”。“疫情防控平穩轉段后,經濟恢復是一個波浪式發展、曲折式前進的過程”。會議針對當前經濟運行面臨的困難和挑戰,在消費、投資和進出口方面都提出了一些新的有力措施,其中在房地產、地方債等方面還有所突破。

中共中央、國務院近日發布了《關于促進民營經濟發展壯大的意見》。我國機床工具行業中民營企業占絕大多數,這個文件的發布,極大提振了行業企業的信心。

從一些先導性宏觀經濟指標看,制造業采購經理指數(PMI)今年1-3月份在榮枯線之上,4月之后跌下榮枯線,6月、7月有所回升,7月份為49.3%。

2023年1-6月,全國固定資產投資同比增長3.8%,比上年同期降低2.3個百分點。其中,第二產業固定資產投資同比增長8.9%,比上年同期降低2個百分點。其中,制造業固定資產投資同比增長6.0%,比上年同期降低4.4個百分點。其中,作為機床工具行業重點用戶領域的通用設備制造業固定資產投資同比增長3.7%,比上年同期降低17.1個百分點;專用設備制造業固定資產投資同比增長7.7%,比上年同期降低8.7個百分點;汽車制造業固定資產投資同比增長20.0%,比上年同期提高11.1個百分點;電氣機械及器材制造業同比增長38.9%,比上年同期提高1.7個百分點。全國、第二產業、制造業固定資產投資增速均比上年同期降低,分行業看則有升有降,其中汽車制造業和電氣機械及器材制造業增速較高,同時增幅較上年同期提高。

綜合各方面情況,目前市場需求不足和投資偏弱問題仍較突出,市場亮點缺乏,國際貿易不確定性加大,企業經營成本上升,機床工具行業仍處于疫情后的恢復區間,下半年運行壓力仍然較大。另一方面,中共中央政治局會議提出的各項政策措施力度空前,隨著一系列利好政策落地實施,下半年經濟運行有望持續好轉。機床工具行業的運行態勢下半年總體上將持續恢復向好,全年主要經濟指標有望與上年持平或略有增長。