一、重點監(jiān)測上市公司概況

1.重點監(jiān)測企業(yè)的篩選

機床工具并非行業(yè)分類中的獨立條目,需從通用設(shè)備、專用設(shè)備、儀器儀表等相關(guān)分類中進行鑒別、篩選。我們在涉及機床工具產(chǎn)品的100余家上市企業(yè)中,根據(jù)企業(yè)機床工具產(chǎn)品收入占比和在業(yè)內(nèi)的知名度等情況,甄選出重點監(jiān)測的對象。

2022年,我們甄選出了57家重點監(jiān)測的上市公司,其中深交所主板23家,創(chuàng)業(yè)板20家;上交所主板5家,科創(chuàng)板9家。與2021年相比,增加2家(新上市),減少2家(1家退市,1家主營業(yè)務(wù)轉(zhuǎn)變),總數(shù)保持不變。

2.企業(yè)的地區(qū)分布情況

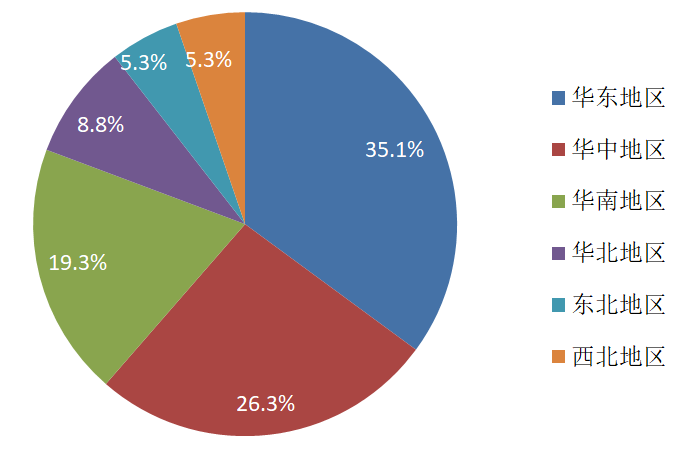

57家重點監(jiān)測的上市公司中,華東地區(qū)20家,占35.1%,居于首位;華中地區(qū)15家,占26.3%,位居第二;華南地區(qū)11家,占19.3%,處于第三位;華北地區(qū)5家,占8.8%;東北地區(qū)和西北地區(qū)均為3家,各占5.3%。具體分布情況如圖1所示。

圖1 行業(yè)上市公司地區(qū)分布情況

3.企業(yè)的行業(yè)細分情況

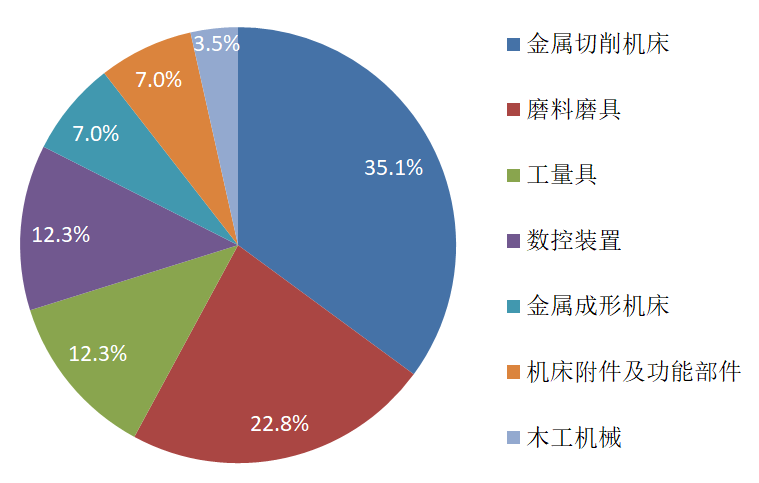

57家重點監(jiān)測的上市公司中,金屬切削機床行業(yè)20家,占35.1%,居于首位;磨料磨具行業(yè)13家,占22.8%,位居第二;工量具和數(shù)控裝置行業(yè)均為7家,各占12.3%;金屬成形機床和機床附件及功能部件行業(yè)均為4家,各占7.0%;木工機械行業(yè)2家,占3.5%。具體行業(yè)分布情況如圖2所示。

圖2 行業(yè)上市公司細分行業(yè)分布情況

二、重點監(jiān)測上市公司主要經(jīng)濟指標

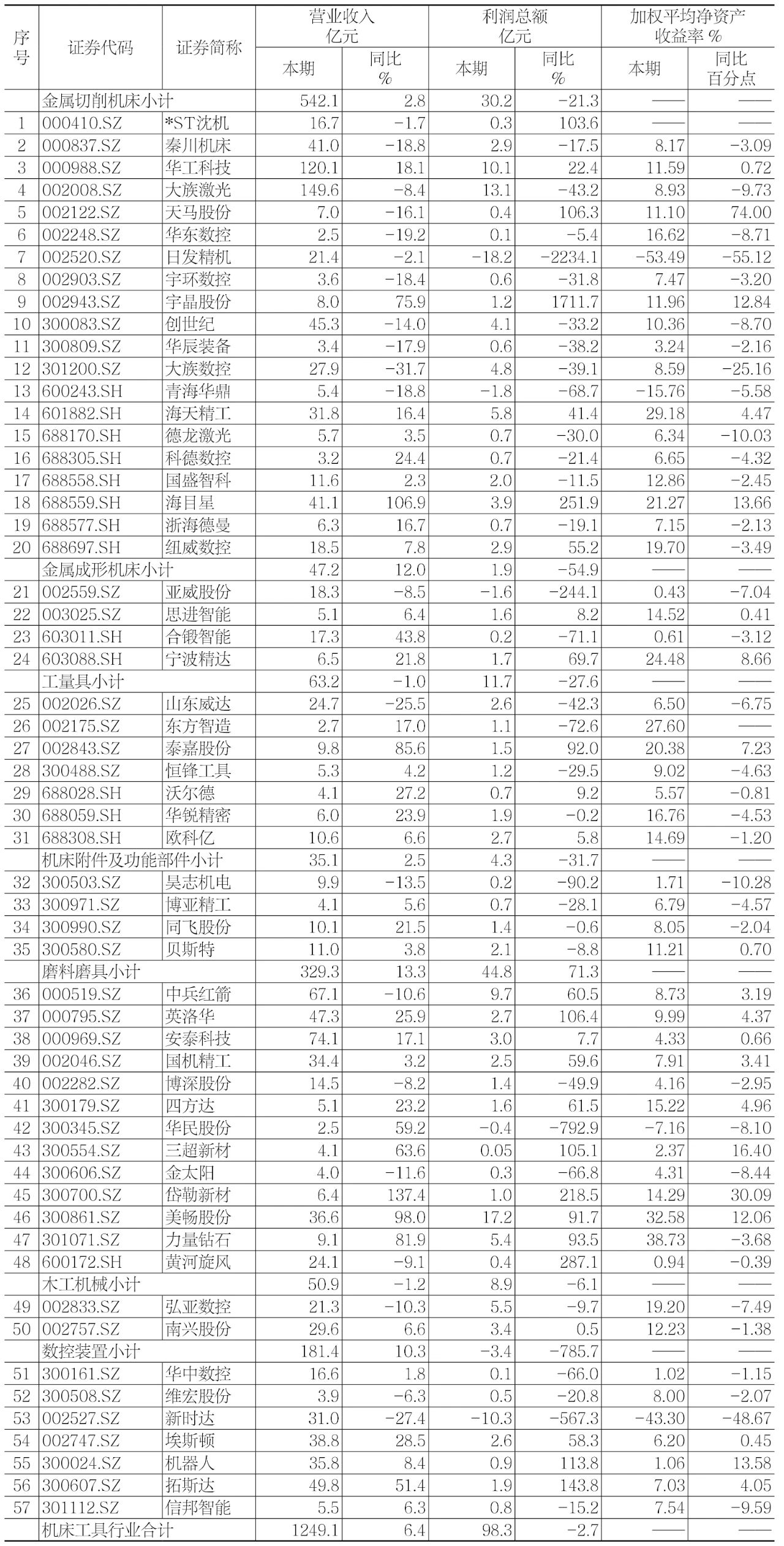

2022年度,各重點監(jiān)測上市公司及其所處分行業(yè),以及行業(yè)整體的主要經(jīng)濟指標情況,詳見表1。

表1 重點監(jiān)測上市公司2022年度主要經(jīng)濟指標

三、重點監(jiān)測上市公司主要財務(wù)指標情況

1.資產(chǎn)負債情況

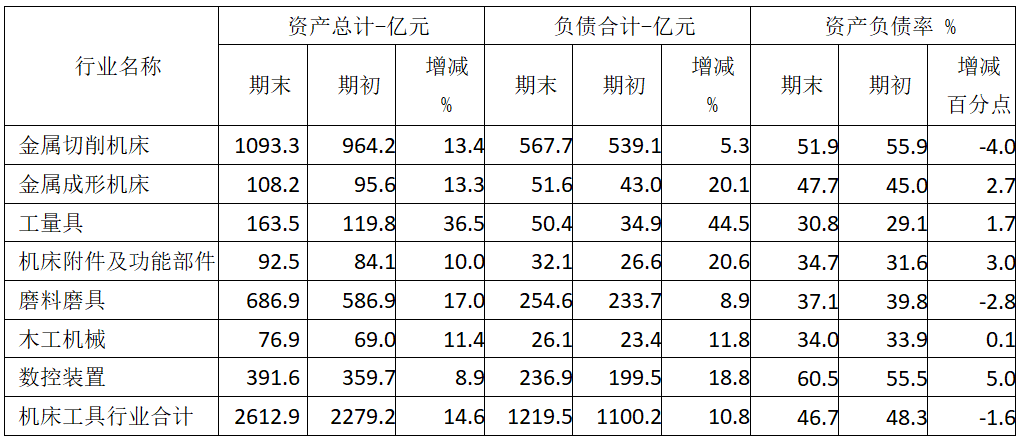

截至2022年末,重點監(jiān)測上市公司的資產(chǎn)總計為2612.9億元,同比增長14.6%。負債合計為1219.5億元,同比增長10.8%。資產(chǎn)負債率為46.7%,同比下降1.6個百分點,同比增長的企業(yè)占50.9%,同比下降的企業(yè)占49.1%。總體上資產(chǎn)增長快于負債增長,資產(chǎn)負債率略有降低。各分行業(yè)2022年度的資產(chǎn)負債情況見表2。

表2 各分行業(yè)2022年度資產(chǎn)負債情況表

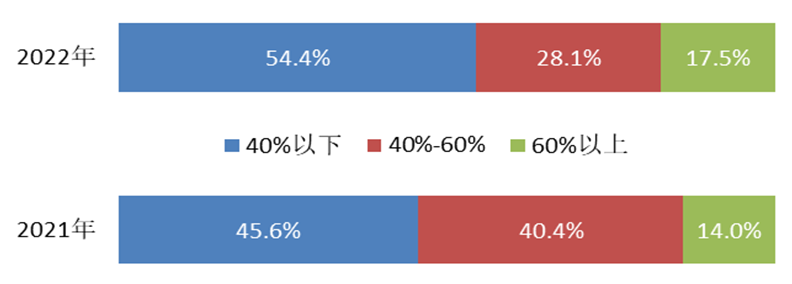

從分布情況看,資產(chǎn)負債率在40%以下的企業(yè)占54.4%,占比上升8.8個百分點;介于40%-60%之間的企業(yè)占28.1%,占比下降12.3個百分點;高于60%的企業(yè)占17.5%,占比上升3.5個百分點。超過70%的,本期有3家,同期有4家;超過100%的,同期有1家。整體呈現(xiàn)出兩極分化的走勢。資產(chǎn)負債率的整體分布情況見圖3。

圖3 資產(chǎn)負債率分布情況

2.營業(yè)收入、利潤總額與虧損面

2022年,重點監(jiān)測的上市公司實現(xiàn)營業(yè)收入1249.1億元,同比增長6.4%。其中,36家企業(yè)同比增長,占63.2%;21家企業(yè)同比下降,占36.8%。

實現(xiàn)利潤總額98.3億元,同比下降2.7%。其中,26家企業(yè)同比增長,占45.6%;31家企業(yè)同比下降,占54.4%。

2022年末的虧損面為8.8%,同比收窄5.3個百分點。

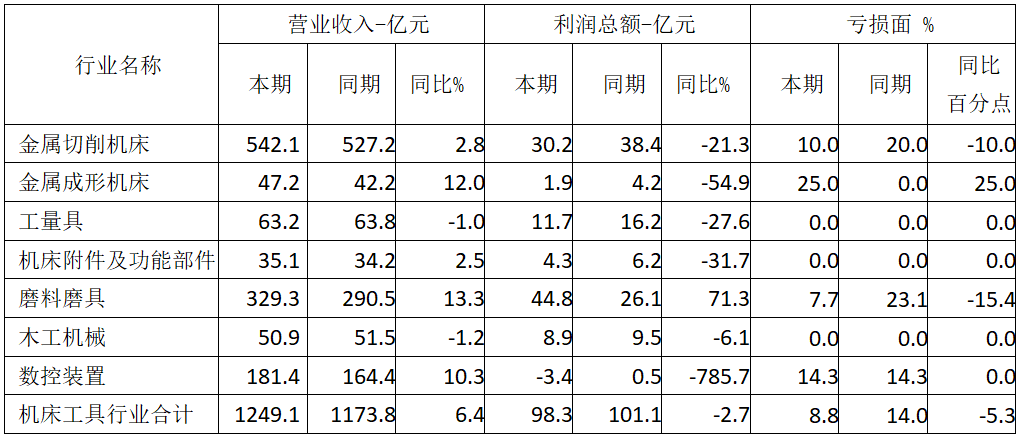

各分行業(yè)2022年度的營業(yè)收入、利潤總額和虧損面情況見表3。

表3 各分行業(yè)2022年度營業(yè)收入、利潤總額和虧損面情況

3.利潤率、毛利率與加權(quán)平均凈資產(chǎn)收益率

2022年,重點監(jiān)測上市公司的利潤率(利潤率=利潤總額/營業(yè)收入)為7.9%,同比下降0.7個百分點;其中,24家企業(yè)同比增長,占42.1%;33家企業(yè)同比下降,占57.9%。

毛利率為27.1%,同比增長0.2個百分點;其中,22家企業(yè)同比增長,占38.6%;35家企業(yè)同比下降,占61.4%。

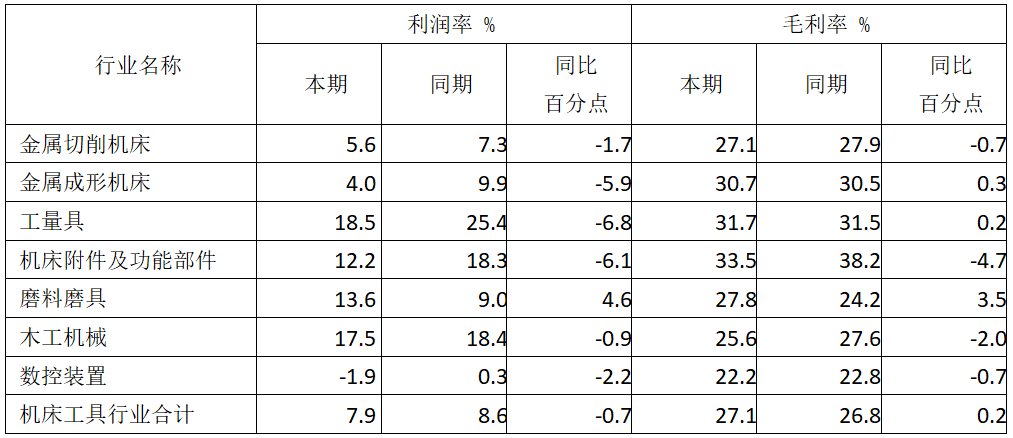

各分行業(yè)2022年度的利潤率和毛利率情況見表4。

表4 各分行業(yè)2022年度利潤率和毛利率情況

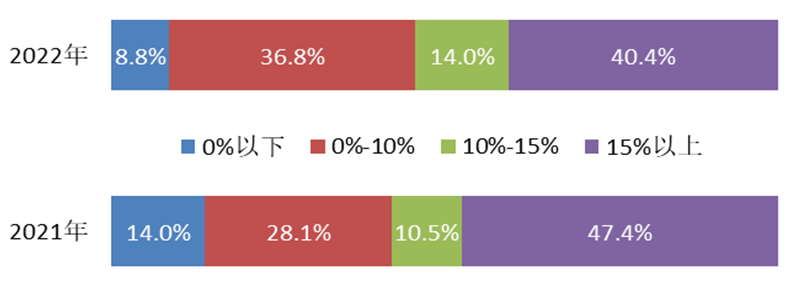

從利潤率的分布看,2022年度利潤率在0%以下的企業(yè)占8.8%,占比下降5.3個百分點;位于0%-10%之間的企業(yè)占36.8%,占比上升8.8個百分點;位于10%-15%之間的企業(yè)占14.0%,占比上升3.5個百分點;位于15%以上的企業(yè)占40.4%,占比下降7.0個百分點。整體分布明顯往中間兩個區(qū)域集中。利潤率的整體分布情況見圖4。

圖4 行業(yè)上市公司利潤率分布情況

2022年,加權(quán)平均凈資產(chǎn)收益率除兩家因加權(quán)平均凈資產(chǎn)出現(xiàn)負數(shù)導致不適用外,剩下的55家企業(yè)中,有20家同比增長,占36.4%;35家同比下降,占63.6%。

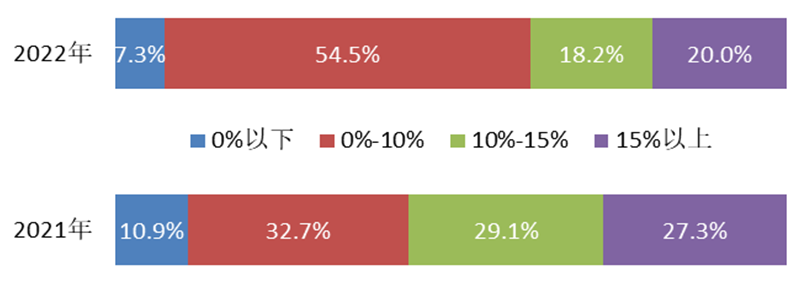

從具體分布來看,0%以下的企業(yè)占7.3%,占比下降3.6個百分點;位于0%-10%之間的企業(yè)占54.5%,占比上升21.8個百分點;位于10%-15%之間的企業(yè)占18.2%,占比下降10.9個百分點;位于15%以上的企業(yè)占20.0%,占比下降7.3個百分點。整體明顯往0%-10%的區(qū)域集中。加權(quán)平均凈資產(chǎn)收益率的整體分布情況見圖5。

圖5 加權(quán)凈資產(chǎn)收益率分布情況

4.現(xiàn)金流情況

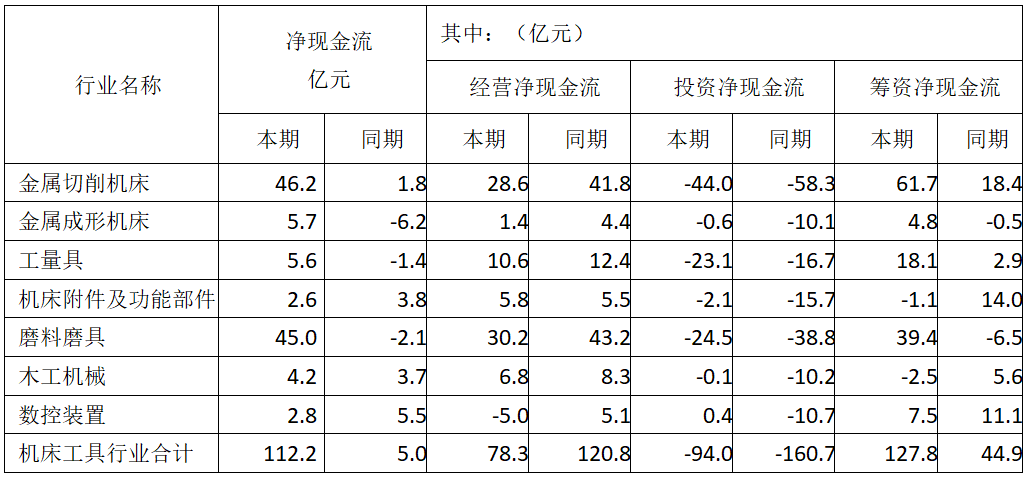

2022年,重點監(jiān)測的上市公司經(jīng)營活動產(chǎn)生的現(xiàn)金流表現(xiàn)為凈流入,流入凈額為78.3億元;有46家企業(yè)表現(xiàn)為凈流入,占80.7%。投資活動產(chǎn)生的現(xiàn)金流表現(xiàn)為凈流出,流出凈額為94.0億元;有43家企業(yè)表現(xiàn)為凈流出,占75.4%。籌資活動產(chǎn)生的現(xiàn)金流表現(xiàn)為凈流入,流入凈額為127.8億元;有32家企業(yè)表現(xiàn)為凈流入,占56.1%。各分行業(yè)2022年度的凈現(xiàn)金流情況見表5。

表5 各分行業(yè)2022年度凈現(xiàn)金流情況表

四、重點監(jiān)測上市公司運行情況

2022年,重點監(jiān)測的上市公司營業(yè)收入整體上保持增長,好于行業(yè)整體。重點監(jiān)測上市公司營業(yè)收入同比增長6.4%,行業(yè)企業(yè)(重點聯(lián)系企業(yè)數(shù)據(jù))的整體營業(yè)收入同比基本持平。按營業(yè)收入增長率排前三位的分行業(yè)是:磨料磨具增長13.3%,金屬成形機床增長12.0%,數(shù)控裝置增長10.3%。新能源汽車和動力鋰電池等領(lǐng)域的高速發(fā)展,以及光伏和半導體等領(lǐng)域的需求增長,是部分上市公司增長的主要動力。

2022年,重點監(jiān)測的上市公司整體上利潤總額微降,不及行業(yè)整體。2022年度,重點監(jiān)測上市公司利潤總額同比下降2.7%,行業(yè)企業(yè)的整體利潤總額同比增長。產(chǎn)生這種差別的原因,主要是部分企業(yè)因國際業(yè)務(wù)風險等因素而集中計提了大額減值損失。在各分行業(yè)中,磨料磨具唯一實現(xiàn)增長,利潤總額同比增長71.3%。

2022年,重點監(jiān)測的上市公司整體上利潤率下降,但仍高于行業(yè)整體水平。2022年度,重點監(jiān)測上市公司利潤率為7.9%,同比下降0.7個百分點,但仍比行業(yè)企業(yè)的整體利潤率高0.7個百分點。分行業(yè)看,磨料磨具利潤率同比提高4.6個百分點,其他分行業(yè)利潤率同比均有所下降。

從各分行業(yè)營業(yè)收入和利潤總額的同比變動情況看,僅磨料磨具分行業(yè)的營業(yè)收入和利潤總額均保持增長;工量具和木工機械的營業(yè)收入和利潤總額均呈現(xiàn)下降;其他分行業(yè)均為營業(yè)收入增長,而利潤總額下降。

從企業(yè)層面看營業(yè)收入和效益指標的同比增長比例,營業(yè)收入同比增長的企業(yè)占63.2%,利潤總額同比增長的企業(yè)占45.6%,利潤率同比增長的企業(yè)占42.1%,毛利率同比增長的企業(yè)占38.6%,加權(quán)平均凈資產(chǎn)收益率同比增長的企業(yè)占36.4%。效益增長的企業(yè)占比明顯低于收入增長的企業(yè)占比。

2022年重點監(jiān)測的上市公司經(jīng)營活動產(chǎn)生的現(xiàn)金流均表現(xiàn)為凈流入,但凈流入金額同比減少了35.2%。各分行業(yè)中實現(xiàn)同比增長的僅有機床附件及功能部件。

截至2022年末,重點監(jiān)測的上市公司應收賬款同比增長26.6%,較營業(yè)收入同比增速高出20.2個百分點。應收賬款同比增速遠高于營業(yè)收入增速。

綜合各項指標來看,2022年重點監(jiān)測的上市公司運行好于行業(yè)整體水平,但需求不及預期、成本持續(xù)上升和供應鏈緊張,以及國際地緣政治趨緊等因素,也對行業(yè)上市公司群體帶來了明顯影響,經(jīng)營壓力有所加大。