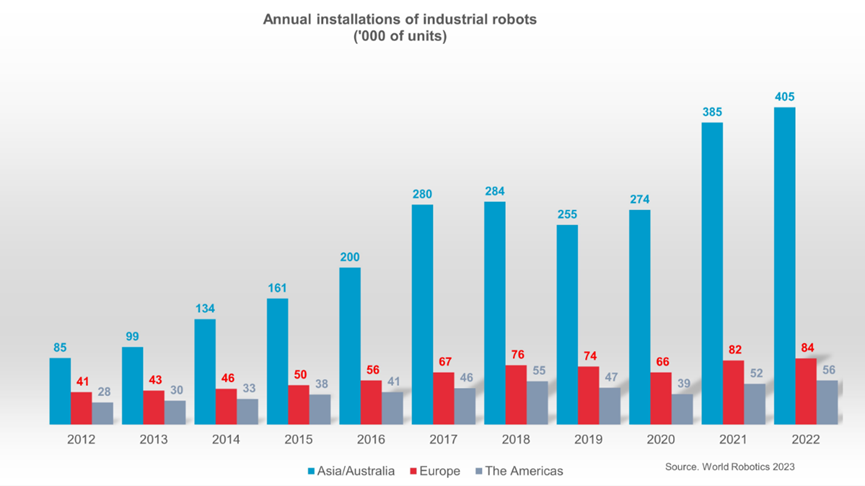

近日,國際機器人聯合會(IFR)發布了《2023世界機器人報告》,包含工業機器人和服務機器人兩份報告。《報告》記錄了全球工廠安裝的工業機器人數量為553,052臺,同比增長5%。按地區劃分,新部署的機器人中有73%安裝在亞洲,15%在歐洲,10%在美洲。

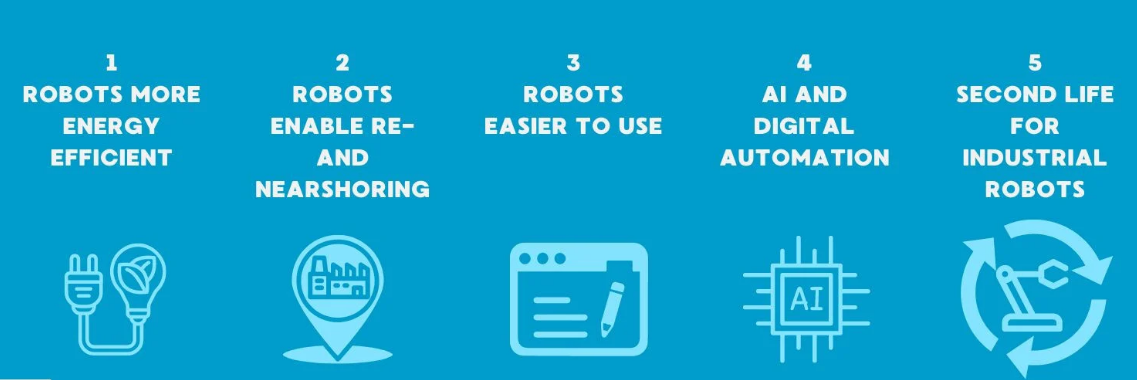

一、5大趨勢

《報告》對機器人行業的發展做出了跟蹤預測。

1.能源效率

在能源成本不斷上升的情況下,能源效率是提高企業競爭力的關鍵。機器人技術的采用在許多方面有助于降低制造業的能源消耗,與傳統裝配線相比,通過減少熱量可以節省大量能源,同時,機器人高速工作,從而提高生產率,使制造變得更加省時和節能。

今天的機器人旨在消耗更少的能源,從而降低運營成本。為了實現生產的可持續性目標,公司使用配備節能技術的工業機器人。

例如,機器人控制能夠將動能轉化為電能,并將其反饋回電網,該技術顯著降低了運行機器人所需的能量,另一個特點是智能節電模式,可以在整個工作日按需控制機器人的能源供應,由于即使在今天,工業設施也需要監控其能源消耗,因此這種連接的功率傳感器很可能成為機器人解決方案的行業標準。

2.回流

彈性已成為各個行業回流的重要驅動力,例如,汽車制造商大量投資于短供應線,以使流程更接近客戶,這些制造商使用機器人自動化以經濟高效的方式大批量生產強大的電池,以支持他們的電動汽車項目。這些投資使得重型電池的運輸變得多余,這一點很重要,因為越來越多的物流公司出于安全原因拒絕運送電池。

將微芯片生產重新轉移到美國和歐洲是另一個回流趨勢。由于當今大多數工業產品都需要半導體芯片才能發揮作用,因此靠近客戶的供應至關重要。

機器人在芯片制造中發揮著至關重要的作用,因為它們能夠滿足極端的精度要求,專門設計的機器人使硅晶圓制造自動化,接管清潔和清潔任務或測試集成電路。最近的回流例子是英特爾在俄亥俄州的新芯片工廠,或最近宣布由芯片制造商 Wolfspeed 和汽車供應商采埃孚在德國薩爾地區運營的芯片工廠。

3.機器人變得更容易使用

機器人編程變得更容易,非專家也更容易上手。軟件驅動的自動化平臺供應商為公司提供支持,讓用戶在沒有編程經驗的情況下管理工業機器人。原始設備制造商與低代碼甚至無代碼技術合作伙伴攜手合作,讓各種技能水平的用戶都能對機器人進行編程。

易于使用的軟件與直觀的用戶體驗相結合,取代了廣泛的機器人編程,并開辟了新的機器人自動化機會,軟件初創公司正在進入這個市場,提供滿足中小企業需求的專業解決方案。例如,傳統的重型工業機器人可以配備傳感器和允許協作設置操作的新軟件,這使工人可以輕松調整重型機械以完成不同的任務。

因此,公司將兩全其美,強大而精確的工業機器人硬件和最先進的協作機器人軟件,易于使用的編程界面,允許客戶自己設置機器人,也推動了低成本機器人技術的新興領域。許多新客戶通過嘗試機器人解決方案來應對 2020 年的大流行病。

機器人供應商承認了這一需求,易于設置和安裝,例如,使用預配置的軟件來處理夾具、傳感器或控制器,支持低成本的機器人部署。此類機器人通常通過網上商店出售,各種應用程序的程序例程可從應用程序商店下載。

4.人工智能(AI)和數字自動化

在數字技術進步的推動下,機器人供應商和系統集成商提供新的應用程序并改進現有應用程序的速度和質量,互聯機器人正在改變制造業,機器人將越來越多地作為互聯數字生態系統的一部分運行,云計算、大數據分析或 5G 移動網絡為優化性能提供技術基礎,5G 標準將實現完全數字化生產,讓車間的電纜變得過時。

人工智能 (AI) 在機器人技術方面具有巨大潛力,可為制造業帶來一系列好處,在機器人技術中使用 AI 的主要目的,是更好地實時或離線管理外部環境中的可變性和不可預測性,這使得支持 AI 的機器學習在軟件產品中發揮越來越大的作用,使運行的系統受益,例如優化流程、預測性維護或基于視覺的抓取。

該技術幫助制造商、物流供應商和零售商處理頻繁變化的產品、訂單和庫存,環境的可變性和不可預測性越大,人工智能算法就越有可能提供具有成本效益和快速的解決方案,例如,對于處理數百萬種定期變化的不同產品的制造商或批發商,人工智能在移動機器人需要區分遇到的物體或人并做出不同反應的環境中也很有用。

5.工業機器人的第二次生命

工業機器人的使用壽命可達三十年,新技術裝備是讓舊機器人獲得“第二次生命”的絕佳機會。工業機器人制造商在其客戶附近設有專門的維修中心,以資源高效的方式翻新或升級二手設備,這種為機器人制造商及其客戶準備維修的策略還可以節省成本和資源,為客戶提供長期維修是對循環經濟的重要貢獻。

二、市場增長

工業機器人

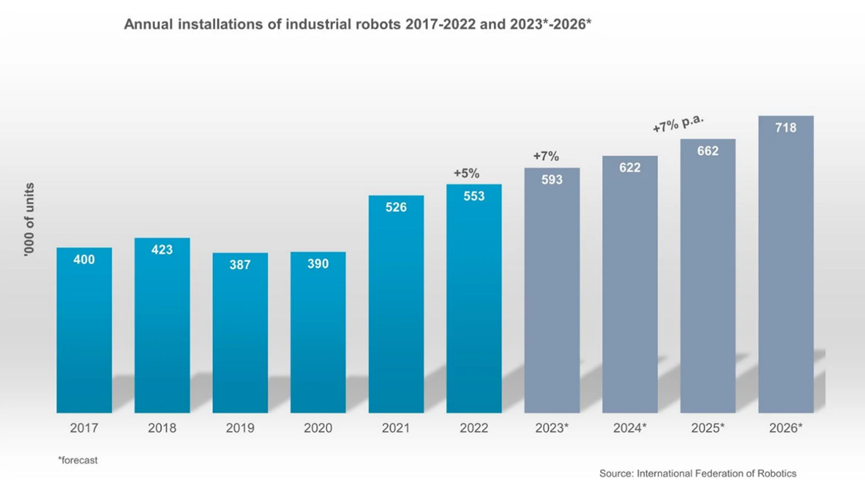

《世界機器人2023報告》報告記錄了全球工廠安裝的553052臺工業機器人,到2022年同比增長率為5%。按地區劃分,73%的新機器人安裝在亞洲,15%安裝在歐洲,10%安裝在美洲。

國際機器人聯合會主席瑪麗娜·比爾說:“50萬臺的世界紀錄連續第二年被打破。”到2023年,全球工業機器人市場預計將增長7%,達到59萬臺以上。”

1.亞洲

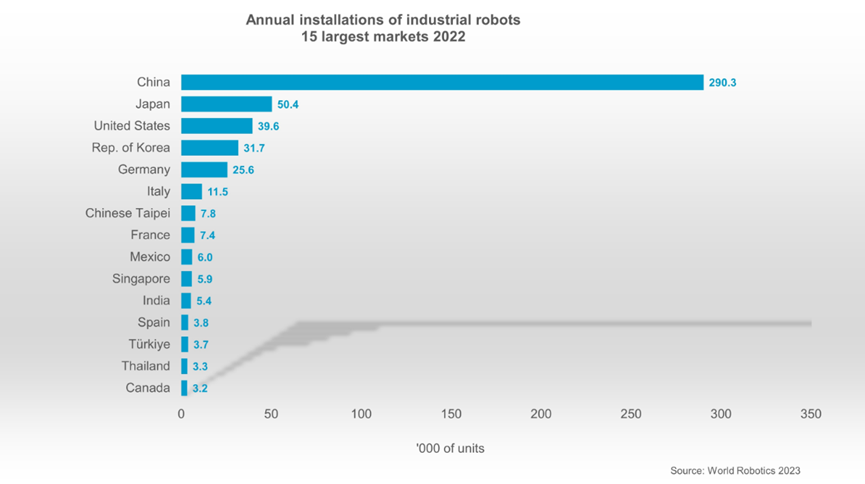

中國是迄今為止世界上最大的市場。2022年,290,258臺的年安裝量以5%的增長取代了2021年的前記錄。這一最新增長非常引人注目,因為它甚至超過了2021年的結果,后者比2020年增長了57%。為了服務這個充滿活力的市場,國內外的機器人供應商都在中國建立了生產工廠,并不斷提高產能。平均每年機器人安裝量以13%的速度增長(2017-2022年)。

日本的機器人安裝量增長了9%,達到50,413臺,超過了2019年大流行前49,908臺的水平。2018年的峰值水平仍為55240套。該國的工業機器人市場規模僅次于中國。2017-2022年,年均安裝量增長2%。日本是世界上主要的機器人制造國家,占全球機器人產量的46%。

韓國市場增長了1%,2022年安裝量達到31,716臺。這是繼連續四年安裝數據下滑之后,該公司第二年實現了邊際增長。韓國仍然是繼美國、日本和中國之后的世界第四大機器人市場。

2.歐洲

歐盟仍然是世界第二大市場(70,781臺;+5%)。德國是全球五大采用者之一,在歐盟的市場份額為36%。德國的安裝量下降了1%,至25,636臺。意大利緊隨其后,在歐盟的市場份額為16%,安裝量增長了8%,達到11,475臺。歐盟第三大市場法國的區域市場份額為10%,增長了13%,2022年安裝了7380臺。

在脫歐后的英國,工業機器人的安裝量在2022年增長了3%,達到2534臺,不到德國銷售額的十分之一。

3.美洲

在美洲,2022年的安裝量增長了8%,達到56,053輛,超過了2018年的峰值水平(55,212輛)。美國是最大的區域市場,占2022年美洲安裝量的71%。機器人安裝量增長了10%,達到39,576臺。這僅略低于2018年達到的40373輛的峰值水平。主要增長動力是汽車行業,新增裝機量增加了47%(14472輛)。汽車行業的份額現在已經恢復到37%,其次是金屬和機械行業(3900輛)和電氣/電子行業(3732輛)。

另外的主要市場是墨西哥,安裝量增長了13%(6000臺),而加拿大的需求下降了24%(3223臺)。這是汽車行業需求下降的結果,而汽車行業是最強勁的采用者。

巴西是汽車和汽車零部件的重要生產基地:國際汽車制造商組織(OICA)報告稱,到2022年,巴西的汽車產量將達到240萬輛,顯示了該國自動化的巨大潛力。每年的安裝數量增長相當緩慢,有周期性的起伏。2022年,安裝了1858臺機器人。這比前一年增加了4%。

4.聚焦中國市場

據最新的《世界機器人報告》顯示,中國的機器人安裝量增長了5%,并在2022年達到290,258臺的新高峰。占全球安裝量的52%。運行存量突破150萬臺的歷史紀錄。

國際機器人聯合會主席Marina Bill說:“中國是迄今為止全球最大的市場。2022年的最新增幅為5%,甚至超過了2021年的增幅(當年與2020年相比,增幅為57%),因此這一增幅十分顯著。為了服務這個活力四射的市場,國內外機器人供應商紛紛在中國建立生產工廠,并不斷提高產能。”

2021年,中國的運營存量超過100萬臺,2022年突破150萬臺大關(1,501,535臺;+22%)。這使中國成為第一個也是唯一一個擁有如此龐大機器人保有量的國家。歐洲的總量為728,391臺,北美為452,217臺。從2017年到2022年,中國的機器人存量平均每年增長25%,這說明了中國經濟現代化正飛速發展。

電子電氣行業是中國工業機器人的主要客戶,占總安裝量的35%,即2022年達到100,320臺。比上一年增長7%。2022年,中國電子行業的安裝量占全球該行業安裝量的64%,中國生產商提供了其中41%的機器人。

汽車行業是第二大客戶行業。年安裝量增長強勁,2021年達到新的峰值,2022年繼續保持這一增長勢頭(73363臺;+26%)。全球汽車行業54%的安裝量在中國。中國制造商提供的機器人占中國汽車工業的17%。

2022年,金屬和機械行業的機器人安裝量減少了16%,為30,932臺。占中國總安裝量的11%。中國機器人供應商在這一領域的市場份額為77%。

前景展望:據報道,中國經濟增速正在放緩,但根據IFR的《2023年第二季度季度調查》,主要由中國市場決定的亞洲營業額增長率仍然強勁。由于交貨期延長,2022年的許多訂單將在2023年交付。

5.展望2023-2026

與新冠疫情之前相比,機器人需求仍處于較高水平。到2023年,全球機器人安裝量預計將增長7%,達到59萬臺以上。預計全球經濟放緩將在2024年體現在機器人安裝上,但預計2025年增長率將略有加快,2026年將更加強勁。沒有跡象表明,整體的長期增長趨勢會在短期內結束。事實恰恰相反。預計2024年將達到60萬臺,2026年將突破70萬臺。考慮到通貨膨脹和緊縮因素,北美市場預計每年平均增長7%。歐洲市場的中期前景大概率收到衰退的影響。亞洲市場將保持強勁。中國的機器人需求將繼續從非常高的水平以高速度增長。日本的機器人安裝將在2024年略有加速,并以高速度增長,預計韓國市場的增長率將達到中位數。

服務機器人

與工業機器人相比,服務機器人產業更加多樣化。IFR統計部門目前了解到全球范圍內975家服務機器人生產商全球范圍內,不包括原型服務和系統集成商。許多公司仍處于融資或原型制作階段,并打算推出市場產品。

2022年,全球專業服務機器人銷量增長48%。近158000售出單位由IFR登記。RaaS的規模擴大50%,超過21000臺。

移動機器人解決方案已經在運輸和物流領域建立起來,到2022年,銷售量增加44%。酒店機器人越來越受歡迎。2022年銷售額增長了125%,RaaS規模正在迅速增長。醫藥銷售機器人下跌4%。機器人技術是農業數字化的重要組成部分,到2022年銷售額將增長18%。有很多的研究和發展使用機器人進行種植的植物和農作物數量和產品在增長。專業清潔機器人的需求增長了8%。搜救與安防機器人應用組銷量上升18%。用于建筑或拆除任務的服務機器人構成了一個市場,幾乎沒有任何銷售報告給IFR統計部門,仍有大量特定產品的機會有待開發。

企業仍然有大量的特定服務機器人的產品機會,因此在全球范圍內創造了一個有吸引力的商業市場。今天的服務機器人市場由許多專業服務的小眾產品和一些專業和家庭使用的大批量應用組成。服務機器人領域的先驅者強調,新公司進入這一增長市場的重要機會是通過創新產品,而不是偶爾的機器人炒作。專業用途的服務機器人非常多樣化,因為它們通常被設計用于執行特定的任務。從最終用戶的角度考慮成本效益是投資此類系統的主要因素,此外還有助于提供合格和安全的工作。雖然服務機器人的用途和工業機器人用途一樣多樣化,但可以區分出三種設計類別:對工業機器人部件進行修改(例如自動化倉儲和醫療機器人),使用先進的機器人技術對現有生產線的高端系統進行升級,并具有自動化功能(如清潔、檢查),以及“從頭”設計新的機器人(如窗戶清潔工、保安機器人)。

美國是大多數服務機器人供應商的所在地。218家公司坐落于此。中國有106家公司生產服務型機器人,德國有85家公司生產服務型機器人。日本有72家服務機器人供應商,法國有53家。

服務機器人行業正在高速發展,并購活動頻繁。許多公司將自己定位為“深度科技”,這意味著他們愿意在產品開發階段接受技術挑戰,以創造技術進步。雖然服務機器人行業是一個年輕且不斷發展的行業,但91%的供應商都是老牌企業。這包括成熟的服務機器人供應商,以及其他行業將服務機器人添加到其產品組合中的公司。2010年代出現了一波新的服務機器人制造商。從那以后,新成立的公司數量急劇下降。IFR的市場觀察表明,市場份額下降的原因是一些細分市場已經達到了成熟的水平,例如倉庫物流的amr。多年來,amr的銷售一直在強勁增長,公司不斷發展壯大,成為老牌企業。許多服務應用程序都是基于從工業機器人生產商那里購買的協作工業機器人,因此,服務機器人供應商不被視為機器人生產商,機器人是從第三方購買的。這些公司就像一個系統集成商,將不同的組件組合在一起,開發軟件來創建一個解決方案。